CVV-Kartenmaterial stammt aus verschiedenen Quellen und lässt sich grob in zwei Kategorien einteilen: 1. Fischfutter bezieht sich, wie der Name schon sagt, auf Kartenmaterial, das über Phishing-Websites, Telekommunikationsbetrug usw. erlangt wurde. 2. Treasury-Materialien, die sich auf Zahlungen beziehen durch Hacker, die in die Datenbank eindringen, Informationen erhalten. Lagermaterialien machen seit jeher mehr als 97 % des Marktes für CVV-Kartenmaterial aus, während Fischfutter nach verschiedenen statistischen Maßstäben etwa 2 bis 3 % ausmacht.

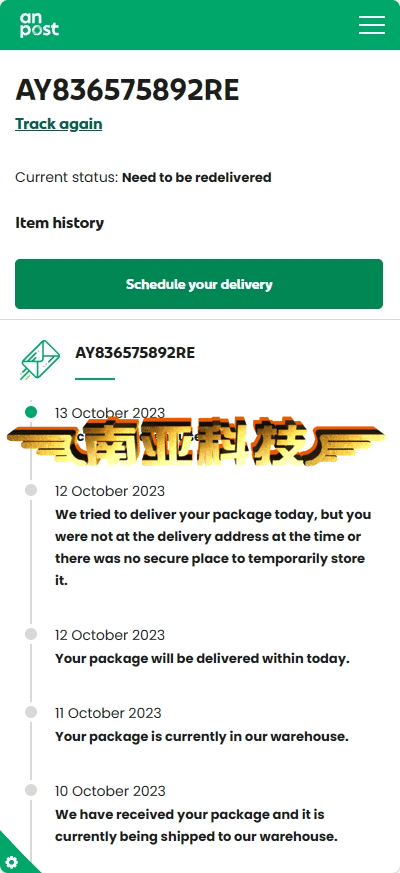

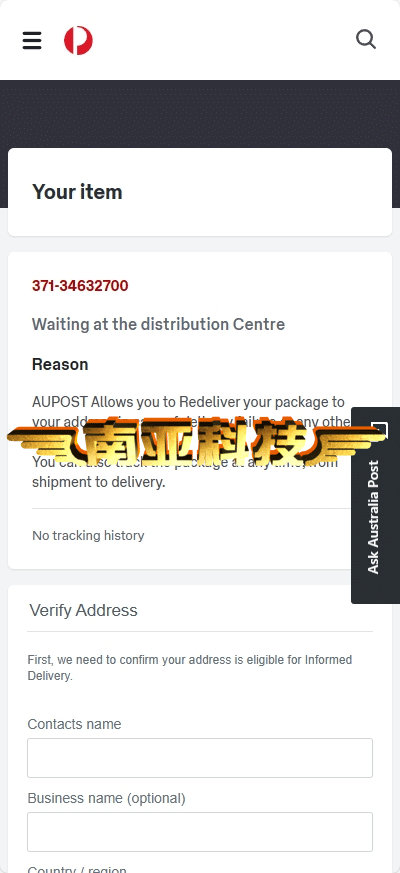

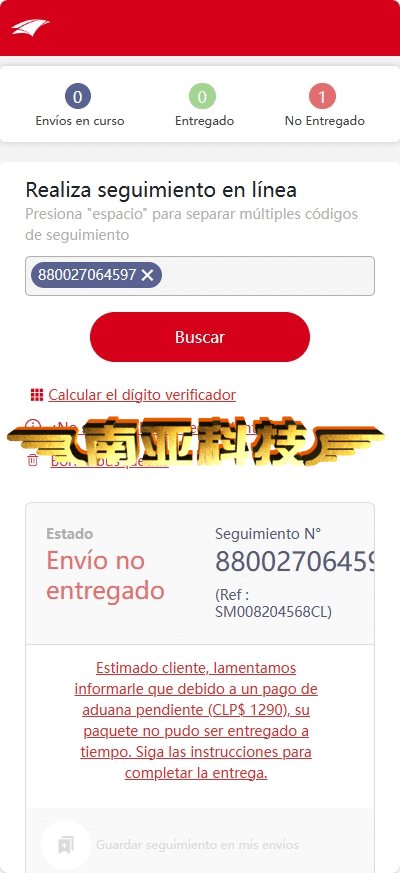

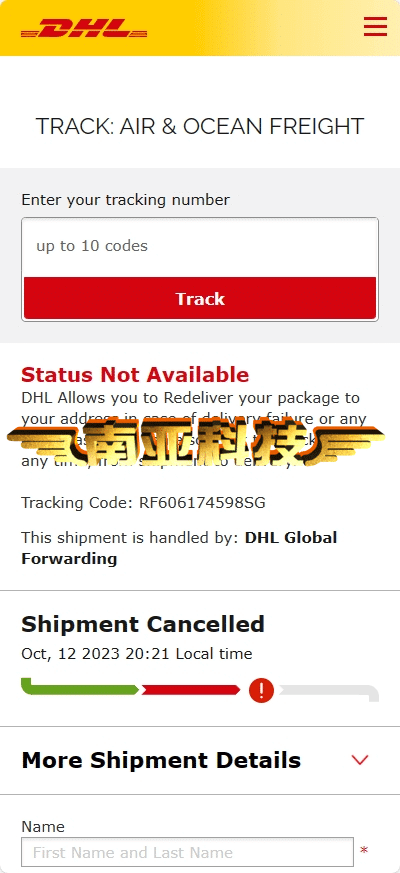

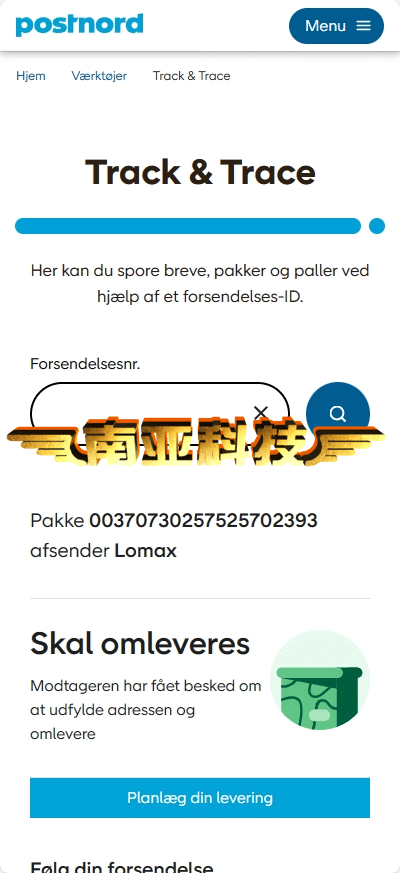

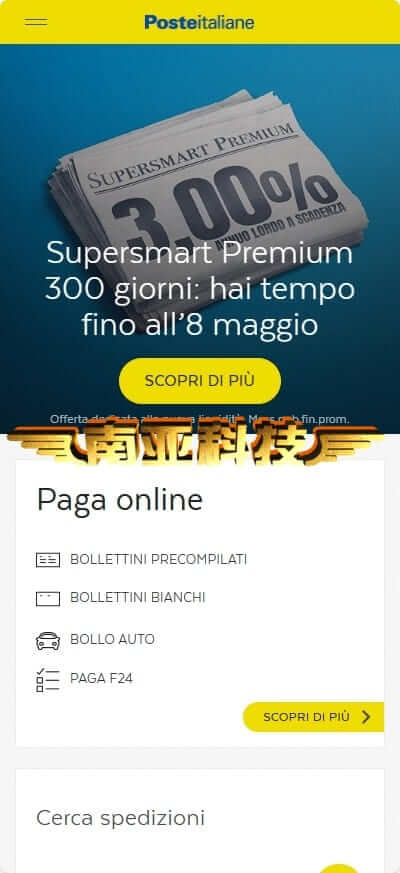

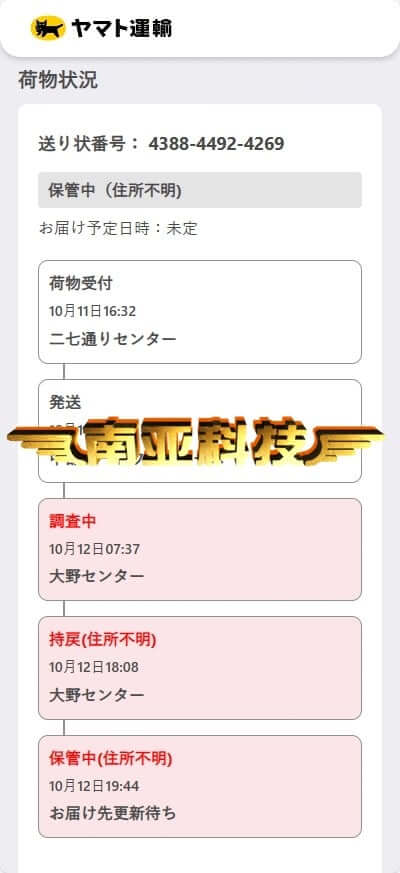

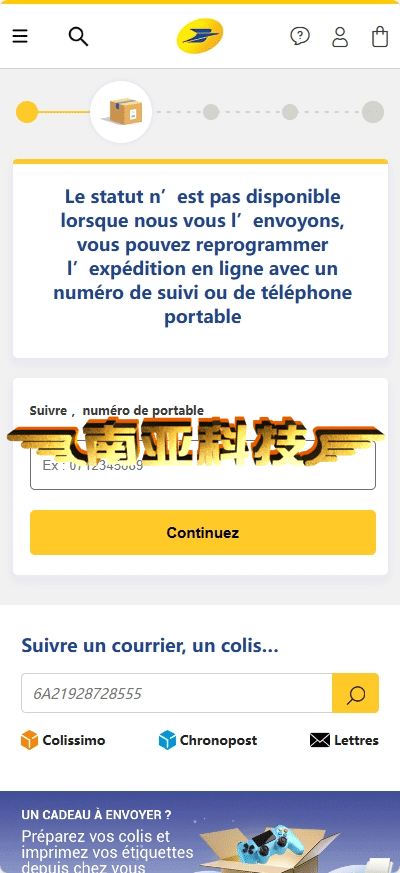

Umfassende und synchronisierte Paketeinführung in verschiedenen Ländern

Entsprechend der Menge der in den CVV-Kartenmaterialien enthaltenen Informationen können diese in Restmaterialien, reguläre Materialien und Vollmaterialien (auch Volldaten oder Fullz genannt) unterteilt werden. In den meisten Fällen sind für den Online-Verbrauch nur Kartennummer, Datum, CVV, Name, Rechnungsadresse und Postleitzahl erforderlich. Kartenmaterialien, bei denen eine oder mehrere der grundlegenden Informationen fehlen, werden beispielsweise als Restkarten bezeichnet. Kartenmaterialien ohne CVV-Informationen werden als C-freie Materialien bezeichnet und eignen sich für Plattformen wie Amazon, die keine CVV-Überprüfung erfordern. Kartenmaterialien, die zusätzliche Identitätsinformationen (wie Telefonnummern, Passwörter, Geburtstage usw.) enthalten, sind vollständig Materialien. Je mehr Informationen auf der Karte vorhanden sind, desto größer ist die Wahrscheinlichkeit, dass die Verifizierung bei der Online-Zahlung bestanden wird: Beispielsweise verlangen einige Websites beim Ausfüllen der Zahlungsinformationen die Telefonnummer, E-Mail-Adresse usw. des Karteninhabers. Je mehr Informationen, desto größer die Gewinnwahrscheinlichkeit, sodass die Menge der Karteninformationen direkt proportional zum Verkaufspreis ist.

Entsprechend der von CVV-Kartenmaterialien festgelegten Zahlungsüberprüfungsmethode kann diese in 2D-Kartenmaterialien und 3D-Kartenmaterialien unterteilt werden. Bei 2D-Kartenmaterial handelt es sich um ein Kartenmaterial, das eine 2D-Verifizierungsmethode verwendet. Bei der frühen Identitätsprüfung bei Online-Zahlungen müssen Verbraucher nur grundlegende Informationen wie Kartennummer, Datum, CVV und Adresse usw. eingeben, um die Zahlung abzuschließen Die Überprüfungsmethode ist praktisch, aber sehr unbequem. Die Sicherheit wurde von etablierten Institutionen und Unternehmen nach und nach abgeschafft, wird aber aufgrund der Trägheit der Verbraucher immer noch von einer beträchtlichen Anzahl von Benutzern verwendet.

3D-Kartenmaterialien bieten eine Schutzebene auf Basis einer 2D-Verifizierung. Während des Zahlungsvorgangs müssen Verbraucher zusätzlich zu den Basisinformationen auch statische Passwörter oder dynamische Passwortinformationen wie OTP angeben, was die Sicherheit erhöht. Darunter VISA (Verified by Visa), das als erstes Unternehmen die 3D-Verifizierungstechnologie einführte, sowie ähnliche Mastercard (SecureCode), Discover (ProtectBuy), JCB International (J/Secure) und American Express (American Express SafeKey). Bei Verwendung der 3D-Verifizierung werden Verbraucher von der Website angewiesen, zu einer bestimmten Verifizierungsseite zu springen und die Verifizierung durch die Eingabe von Passwörtern, dynamischen Verifizierungscodes usw. abzuschließen, bevor sie mit der Zahlung fortfahren können.

Im eigentlichen Zahlungsvorgang ist jedoch nicht für alle 2D-Kartenmaterialien keine Verifizierung erforderlich, und nicht für alle 3D-Kartenmaterialien ist eine 3D-Verifizierung erforderlich, da es von den Risikoeinstellungen des Karteninhabers abhängt, ob zusätzlich zu den grundlegenden Zahlungsinformationen eine zusätzliche Verifizierung erforderlich ist Einschätzung der Dinghe-Konsumplattform: Beispielsweise unterstützen einige Banken Kreditkarteninhaber dabei, die Zahlungsüberprüfung anzupassen, z. B. die Überprüfung, wenn der Verbrauch innerhalb eines bestimmten Zeitraums erfolgt, die Identitätsüberprüfung, wenn der Verbrauch einen bestimmten Wert überschreitet usw. Hier, In diesem Fall sogar Wenn ein bestimmtes 2D-Kartenmaterial erhalten wird, kann es während der eigentlichen Zahlung gesperrt werden. Ebenso werden CVV-Betrüger während des eigentlichen Zahlungsvorgangs gesperrt, es sei denn, der Karteninhaber stellt alle Zahlungen so ein, dass eine 3D-Verifizierung erforderlich ist, auch wenn sie 3D-Kartenmaterial verwenden. Wenn der Benutzer richtig getarnt ist und von der E-Commerce-Plattform als normaler Benutzer beurteilt wird, ist es möglich, die 3D-Verifizierung zu umgehen.

Schließlich werden die Kartenmaterialien je nach Limit in verschiedene Stufen unterteilt, z. B. Classic, Gold, Platinum usw. von VISA, die von niedrig nach hoch geordnet sind. Auch andere Kartenherausgeber wie Mastercard, American Express und JCB haben unterschiedliche Stufen. Es gibt jedoch kein festes Limit für die gleiche Stufe. Die gleiche Bank legt in verschiedenen Regionen oft unterschiedliche Limits für Kreditkarten der gleichen Stufe fest.

Quellcode-Funktion

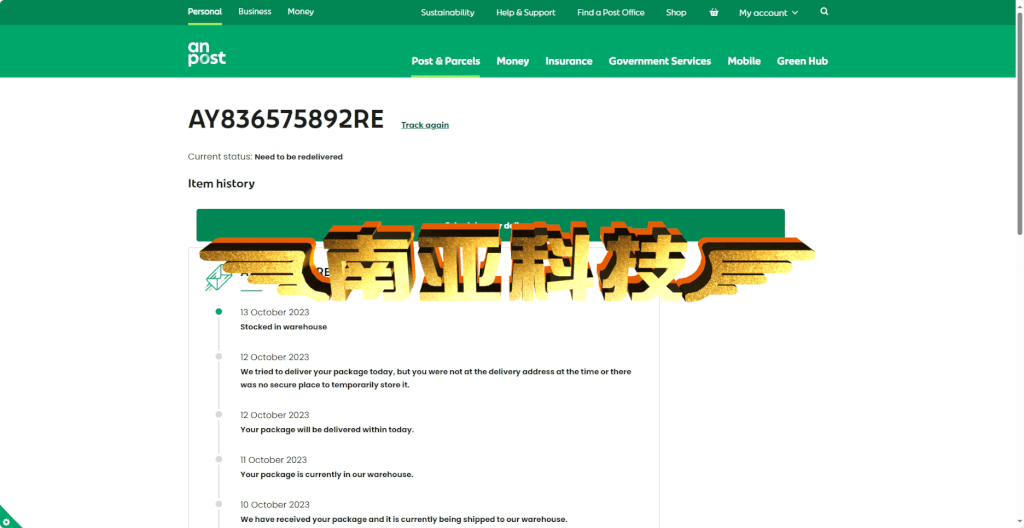

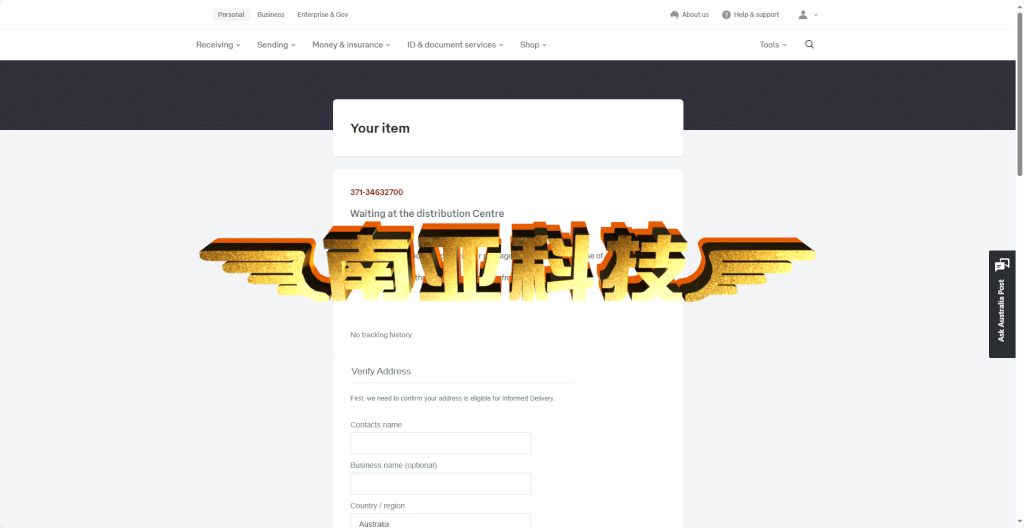

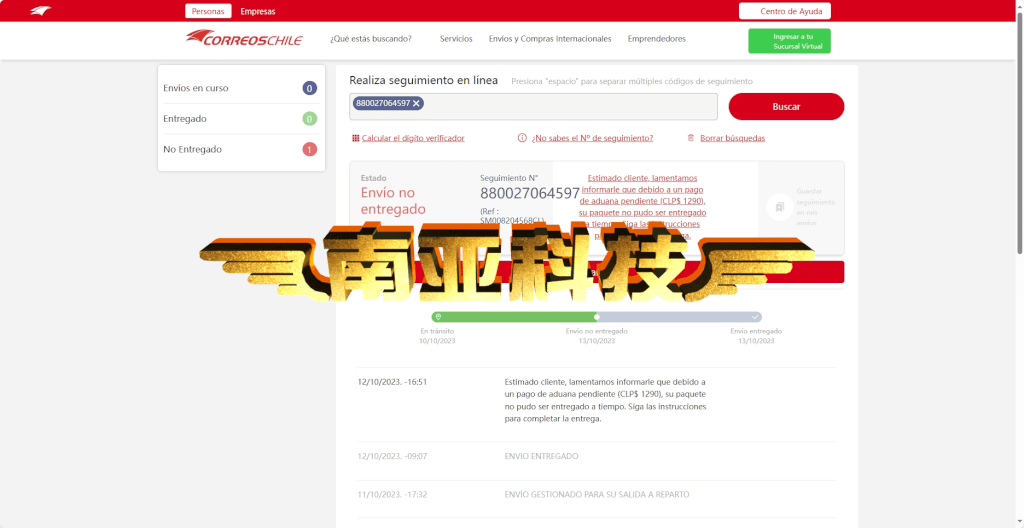

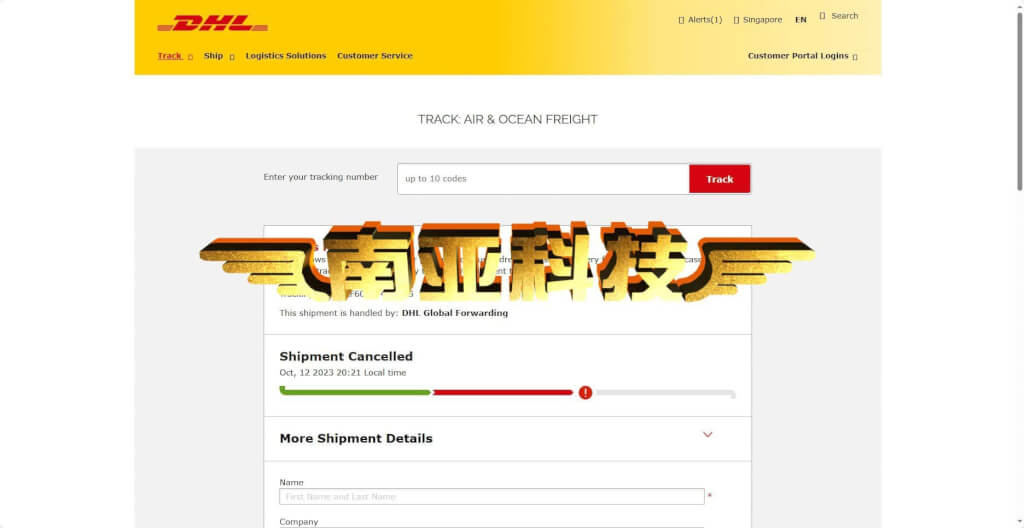

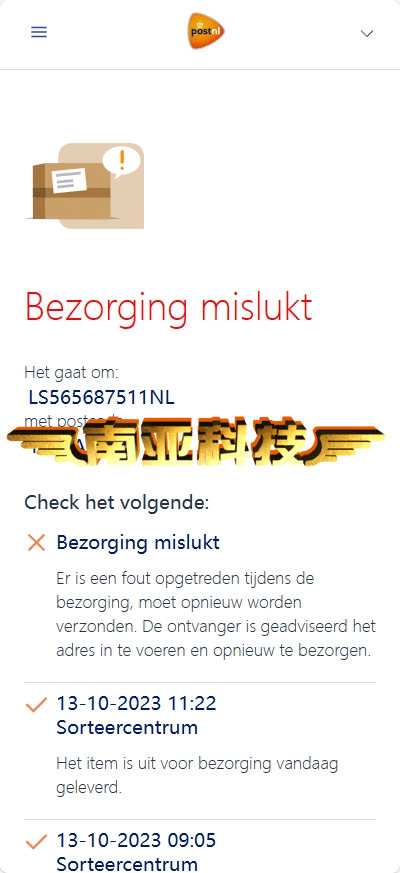

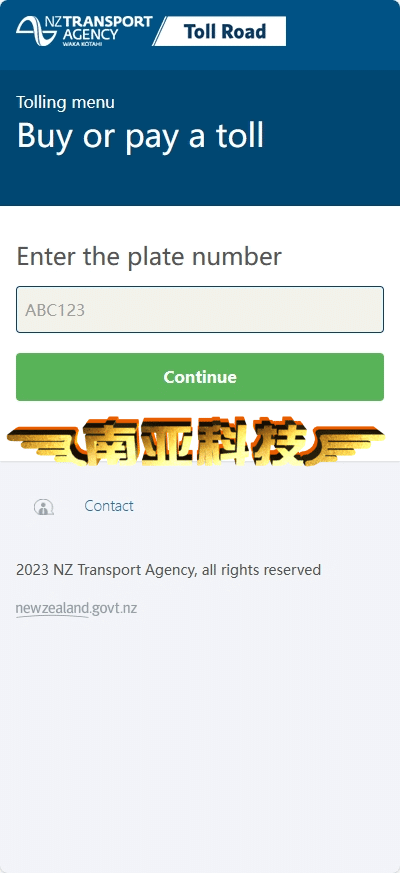

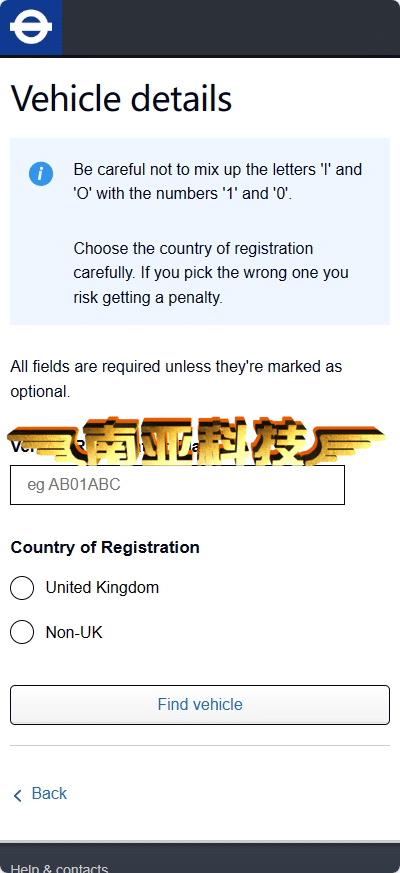

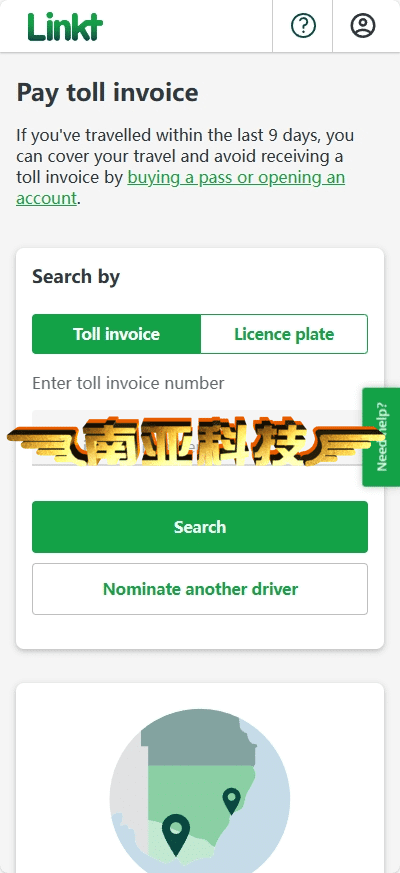

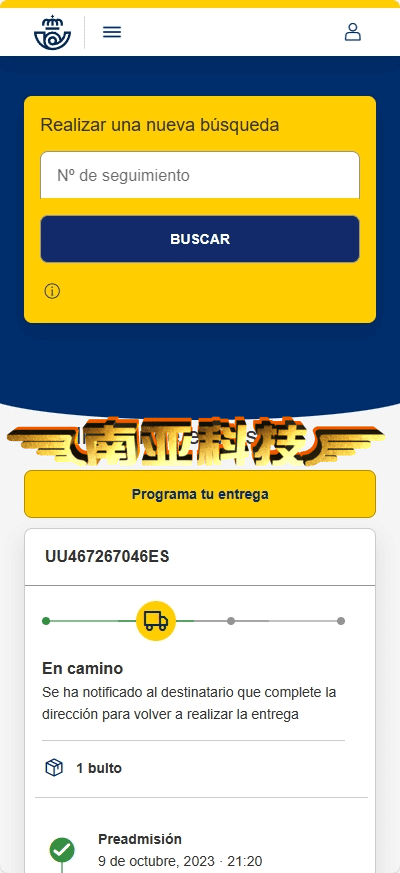

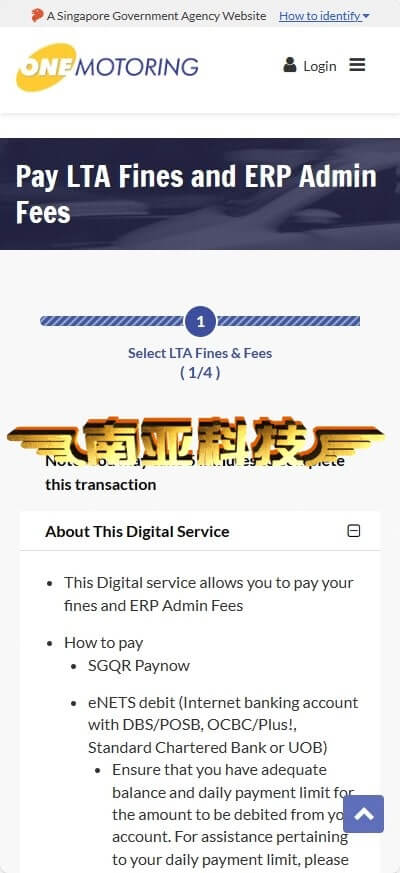

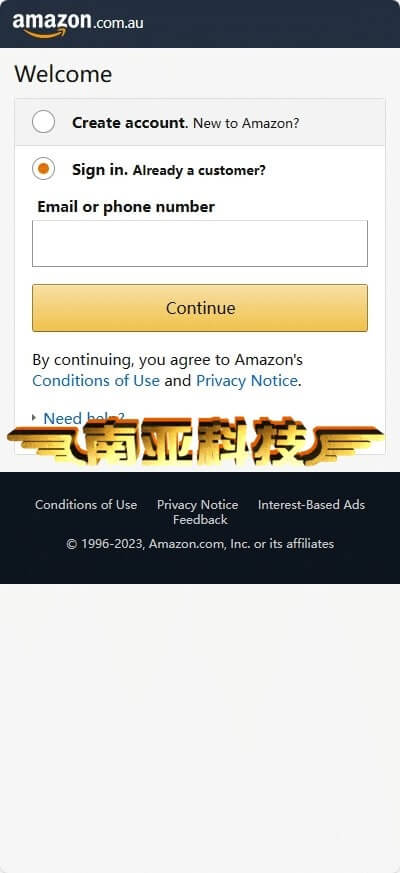

E-Commerce WP, USA, Irish Post, Australia Post, Chile, DHL-Singapur-Malaysia, Dänemark, Italien, Japan, France Post, Niederlande, Neuseeland, UK ETC, Australien ETC, Spanien, Singapur, Amazon-AU

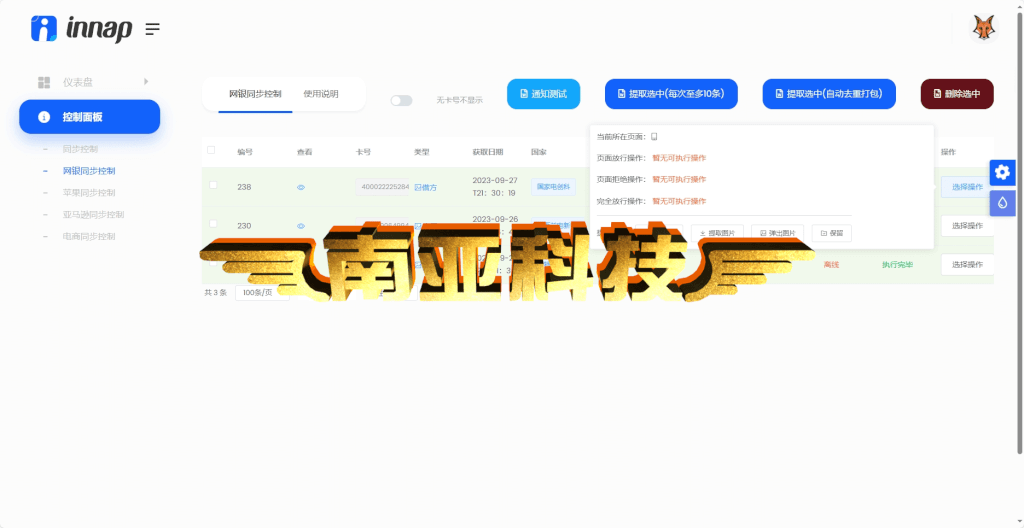

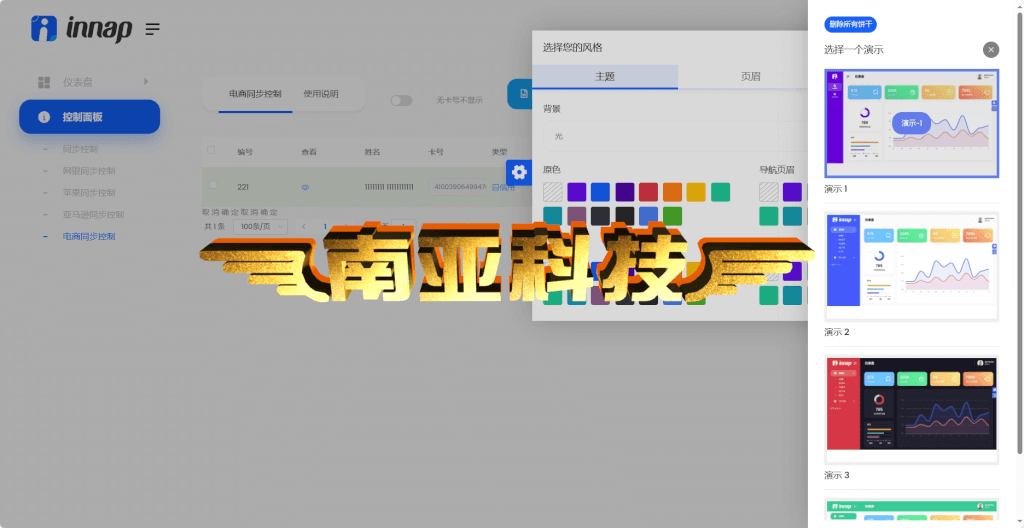

Testen Sie Screenshots auf dem PC

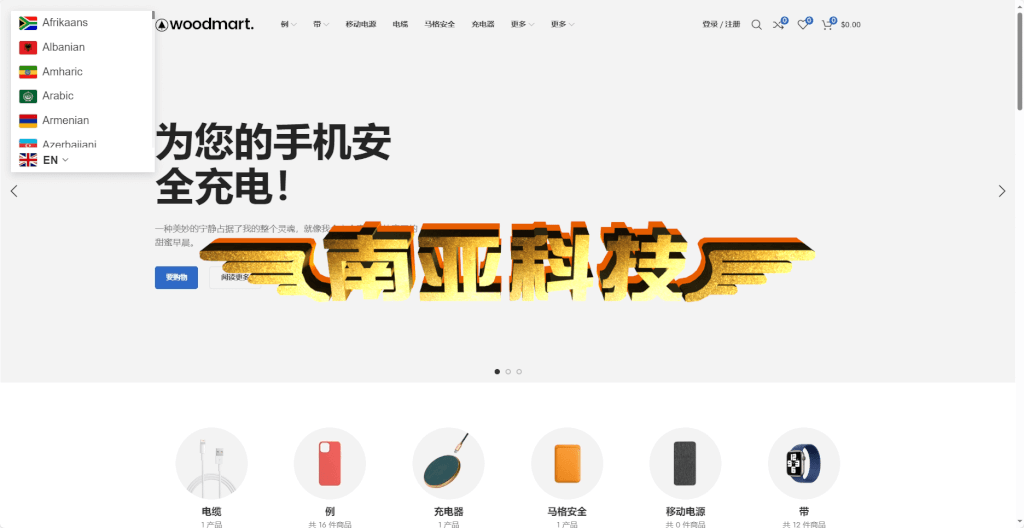

Screenshot der H5-Testseite

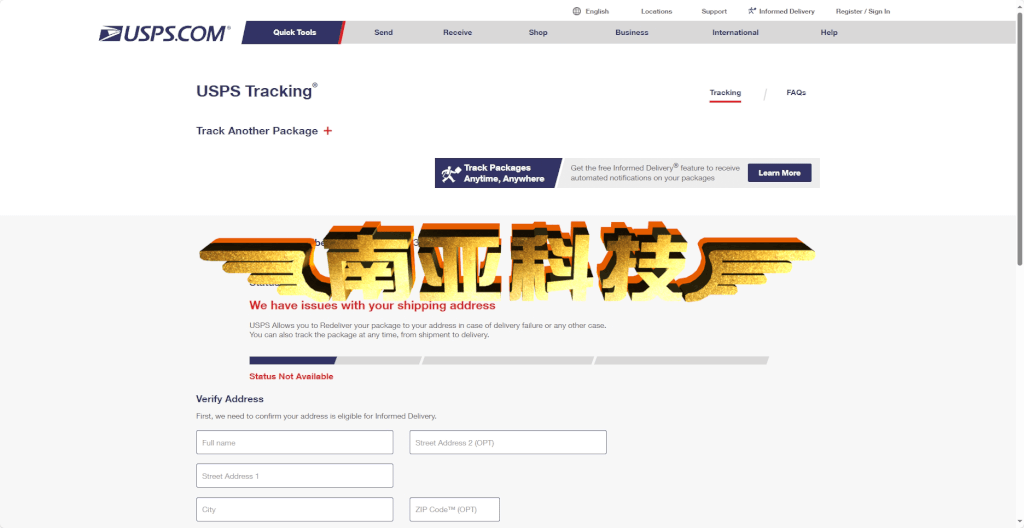

Screenshot des Testhintergrunds