CVV-korttimateriaalit ovat peräisin eri lähteistä, ja ne voidaan jakaa karkeasti kahteen luokkaan: 1. Kalanrehut viittaavat nimensä mukaisesti tietojenkalastelusivustojen, tietoliikennepetosten jne. kautta hankittuihin korttimateriaaleihin 2. Maksuihin viittaavat korttimateriaalit tietokantaan tunkeutuneiden hakkereiden kautta. Varastomateriaalit ovat aina vallanneet yli 97 % CVV-korttimateriaalimarkkinoista, kun taas kalanrehujen osuus on eri tilastokaliipereiden mukaan noin 2-3 %.

Kattava ja synkronoitu pakettien käyttöönotto eri maissa

CVV-korttimateriaalien sisältämän tiedon määrän mukaan se voidaan jakaa jäännösmateriaaleihin, tavallisiin materiaaleihin ja täysmateriaaleihin (kutsutaan myös full dataksi tai fullziksi). Useimmissa tapauksissa verkkokäyttöön tarvitaan vain kortin numero, päivämäärä, CVV, nimi, laskutusosoite ja postinumero. korttimateriaaleja, joista puuttuu CVV-tietoja, kutsutaan C-free-materiaaleiksi, jotka sopivat sellaisille alustoille, kuten Amazon, jotka eivät vaadi CVV-varmennusta, ja jotka sisältävät lisätietoja (kuten puhelinnumeroita, salasanoja, syntymäpäiviä jne.). materiaaleja. Mitä enemmän tietoja kortilla on, sitä suurempi on todennäköisyys läpäistä varmennus verkkomaksun aikana: esimerkiksi jotkut sivustot vaativat kortinhaltijan puhelinnumeron, sähköpostiosoitteen tms. maksutietoja täytettäessä. Mitä enemmän tietoa, sitä suurempi on voiton todennäköisyys, joten korttitietojen määrä on suoraan verrannollinen myyntihintaan.

CVV-korttimateriaalien asettaman maksun vahvistustavan mukaan se voidaan jakaa 2D-korttimateriaaleihin ja 3D-korttimateriaaleihin. 2D-korttimateriaali on 2D-varmennusmenetelmää käyttävä korttimateriaali. Verkkomaksun varhaisessa identiteetin tarkistuksessa kuluttajien on täytettävä maksun suorittamiseksi vain perustiedot, kuten kortin numero, päivämäärä, CVV ja osoite varmennusmenetelmä on kätevä, mutta erittäin hankala valtavirran instituutioissa ja yrityksissä, mutta kuluttajien inertian vuoksi sitä käyttää edelleen huomattava määrä käyttäjiä.

3D-korttimateriaalit lisäävät 2D-varmennukseen perustuvan suojakerroksen. Maksuprosessin aikana kuluttajien on annettava perustietojen lisäksi myös staattiset salasanat tai dynaamiset salasanatiedot, kuten OTP, mikä lisää turvallisuutta. Mukaan lukien VISA (Verified by Visa), joka otti ensimmäisenä käyttöön 3D-vahvistusteknologian, vastaavat Mastercard (SecureCode), Discover (ProtectBuy), JCB International (J/Secure) ja American Express (American Express SafeKey). 3D-vahvistusta käytettäessä verkkosivusto ohjaa kuluttajat siirtymään tietylle vahvistussivulle ja suorittamaan vahvistuksen antamalla salasanat, dynaamiset vahvistuskoodit jne. ennen kuin he voivat jatkaa maksujen suorittamista.

Varsinaisessa maksuprosessissa kaikki 2D-korttimateriaalit eivät kuitenkaan vaadi varmennusta, eivätkä kaikki 3D-korttimateriaalit vaadi 3D-varmennusta, koska se, tarvitaanko lisävarmennusta perusmaksutietojen lisäksi, riippuu kortin omistajan omista asetuksista Dinghen kulutusalustan arviointi: Jotkut pankit esimerkiksi tukevat luottokortinhaltijoita mukauttamaan maksun varmentamista, kuten varmentamista, kun kulutus tietyn ajan sisällä, henkilöllisyyden todentaminen, kun kulutus ylittää tietyn arvon jne. Tässä, Tässä tapauksessa jopa jos tietty 2D-korttimateriaali hankitaan, se voidaan estää myös varsinaisen maksun aikana, ellei kortin omistaja aseta kaikkia maksuja vaatimaan 3D-varmennusta, CVV-huijarit estetään varsinaisen maksuprosessin aikana, vaikka he käyttäisivät 3D-korttimateriaalia. Jos käyttäjä on naamioitu kunnolla ja verkkokauppa-alusta arvioi hänet normaaliksi käyttäjäksi, on mahdollista ohittaa 3D-vahvistus.

Lopuksi korttimateriaalit on jaettu rajan mukaan eri tasoihin, kuten VISA:n klassikko, kulta, platina jne., jotka on järjestetty matalasta korkeaan. Myös muilla korttien myöntäjillä, kuten Mastercard, American Express ja JCB, on erilaisia tasoja. Samalle tasolle ei kuitenkaan ole kiinteää rajaa. Sama pankki asettaa usein eri limiitit samantasoisille luottokorteille eri alueilla.

Lähdekooditoiminto

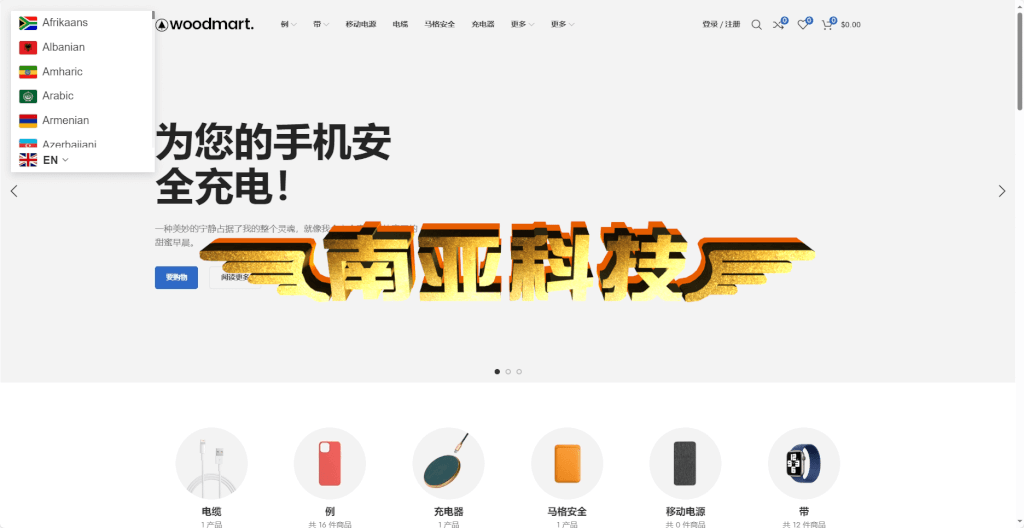

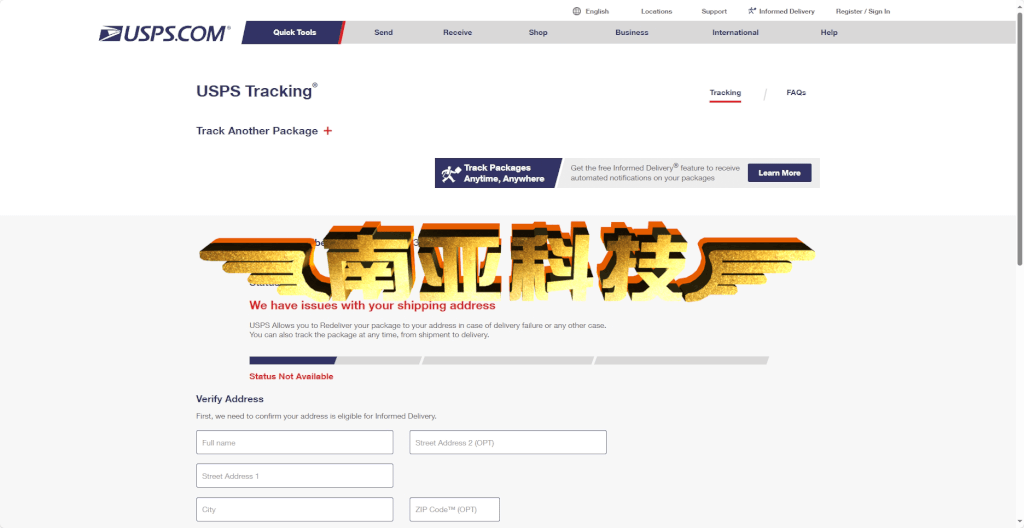

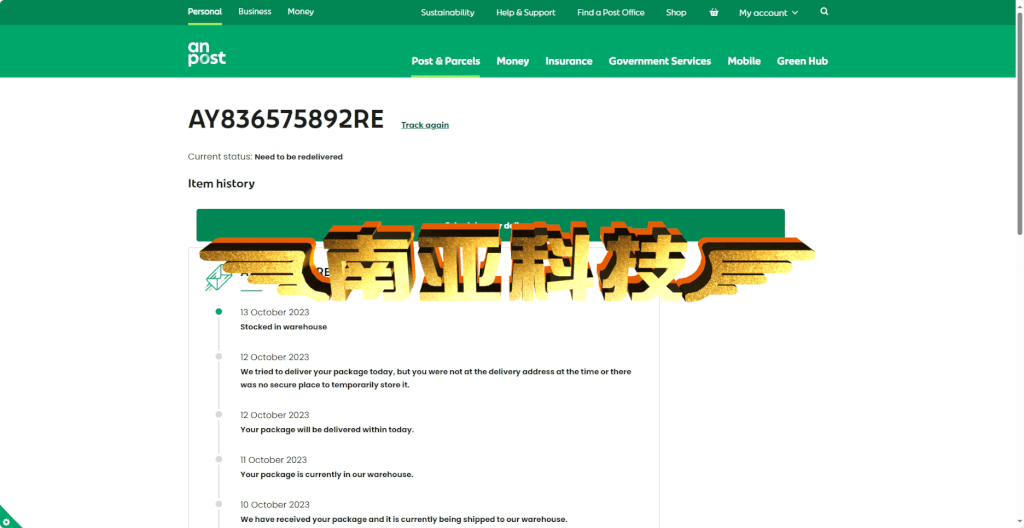

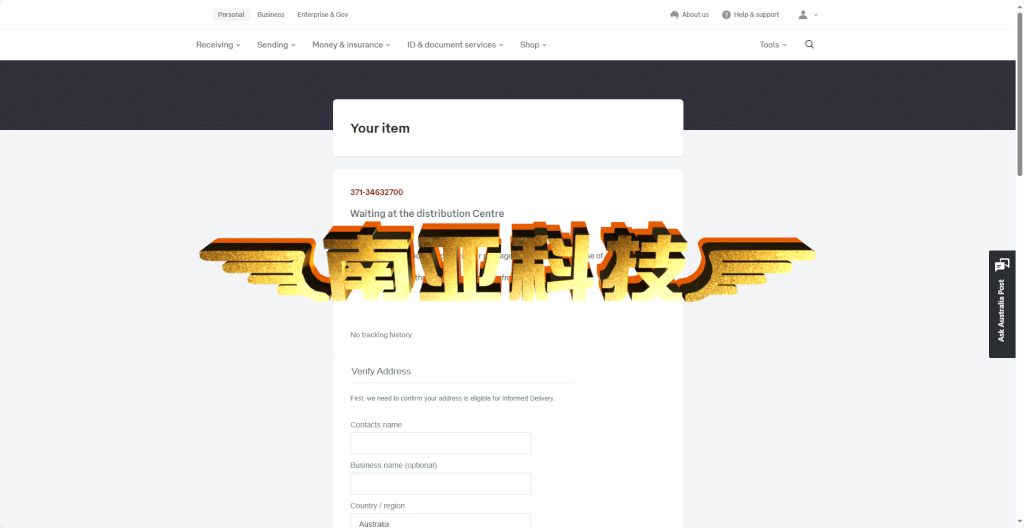

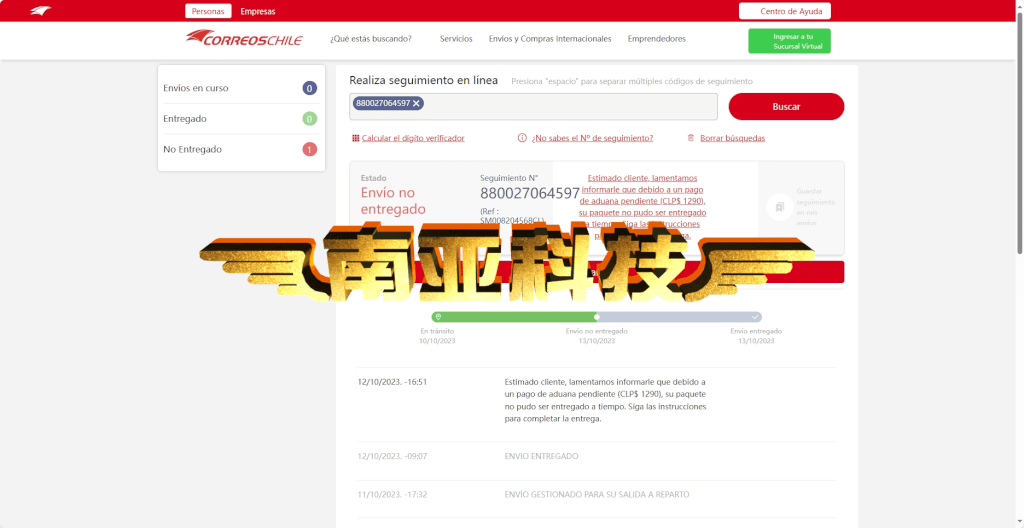

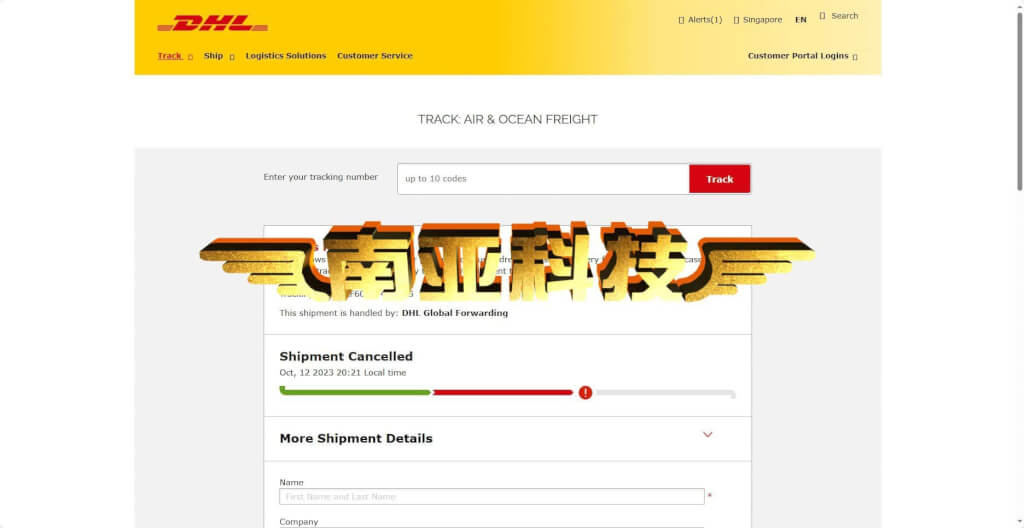

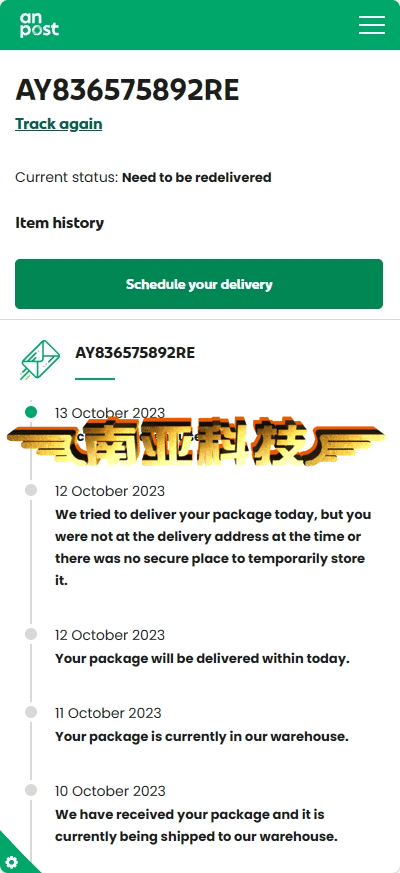

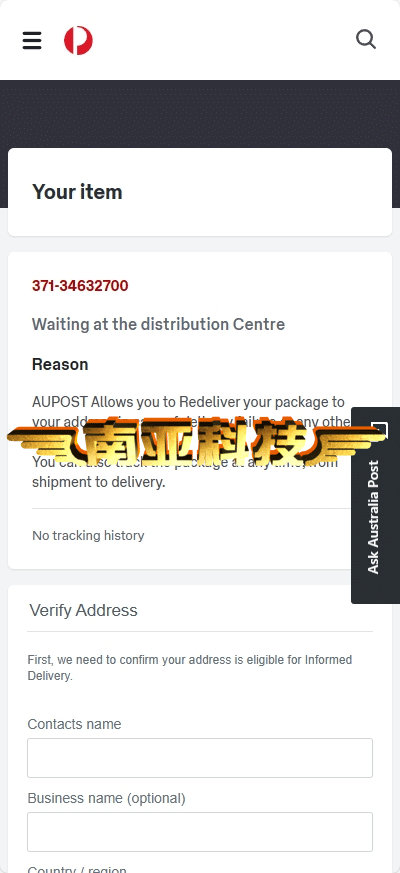

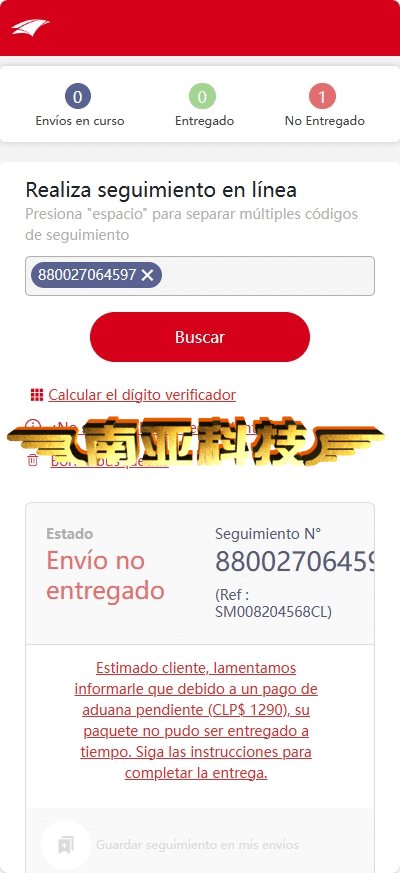

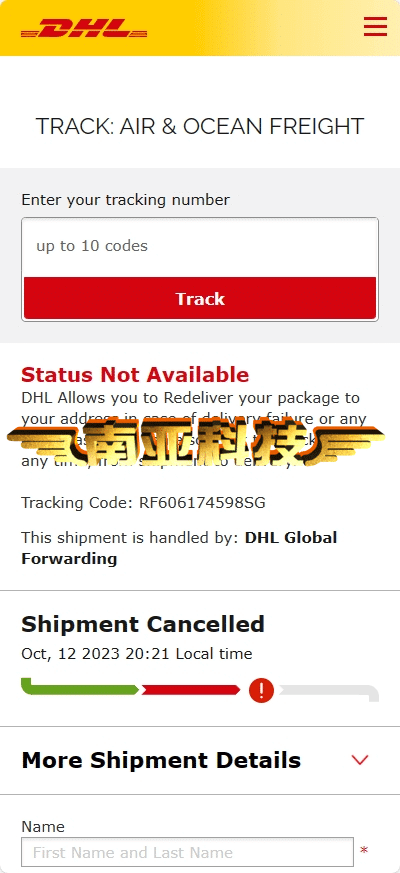

Verkkokauppa WP, Yhdysvallat, Irlannin posti, Australian posti, Chile, DHL-Singapore-Malesia, Tanska, Italia, Japani, Ranskan posti, Alankomaat, Uusi-Seelanti, Iso-Britannia ETC, Australia ETC, Espanja, Singapore, Amazon-AU

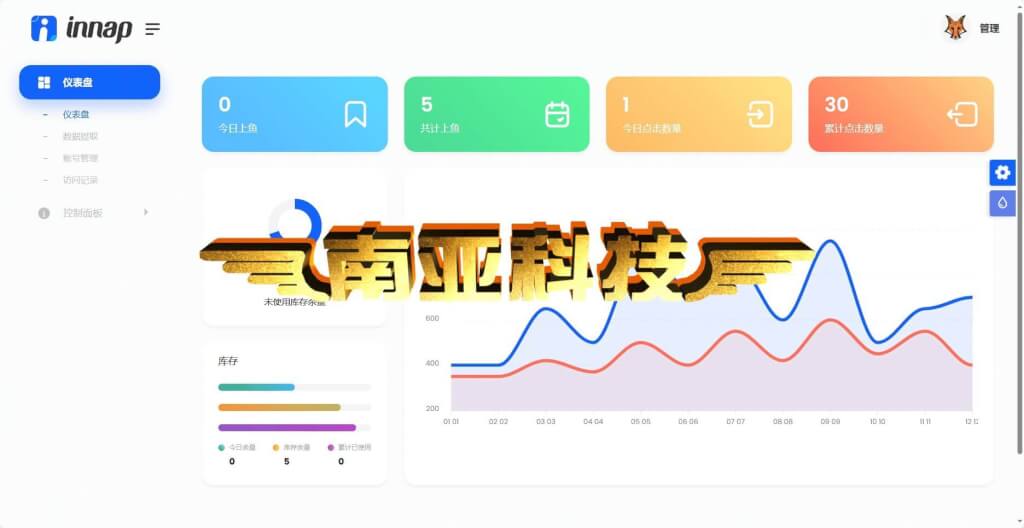

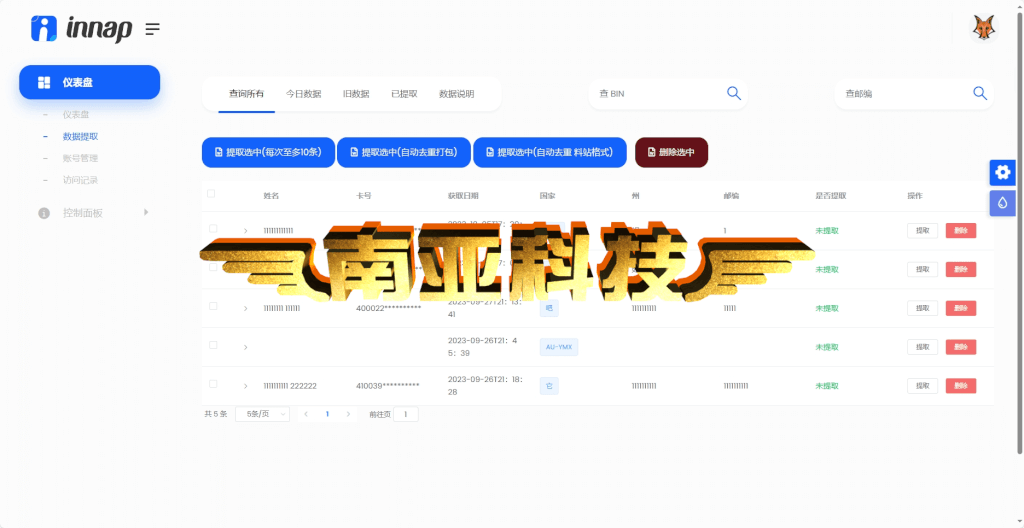

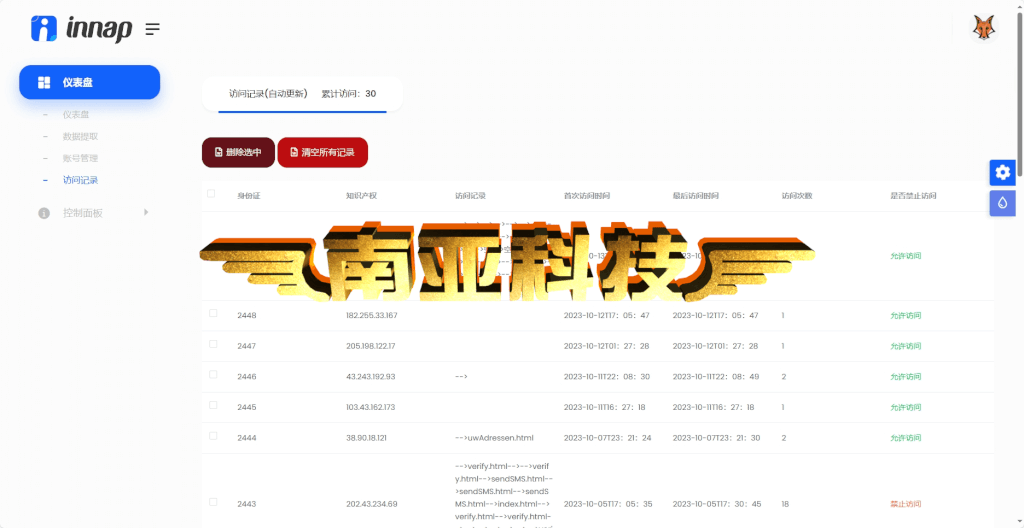

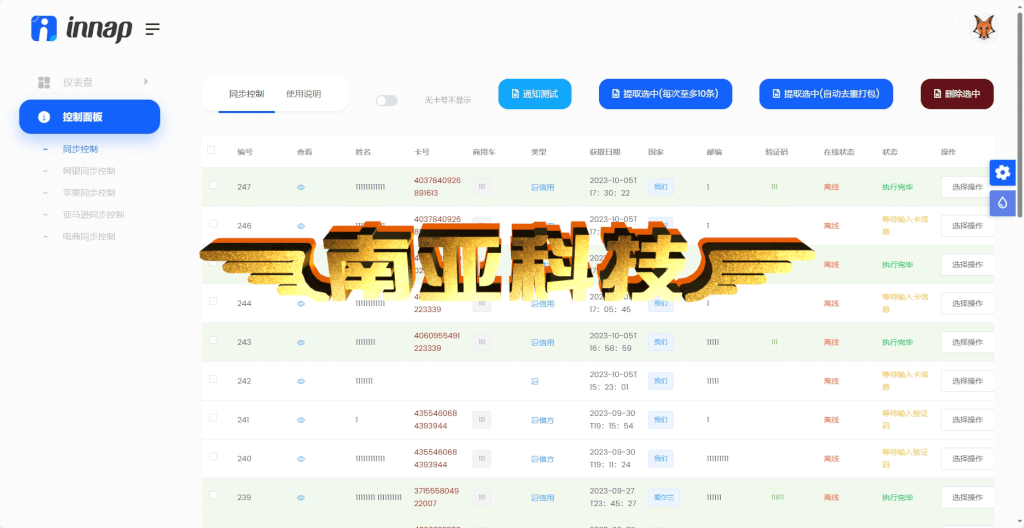

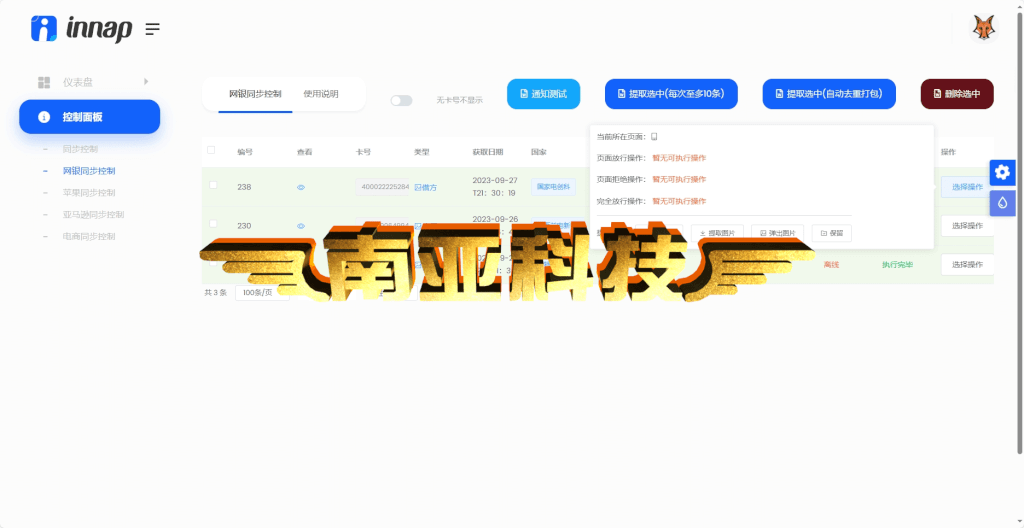

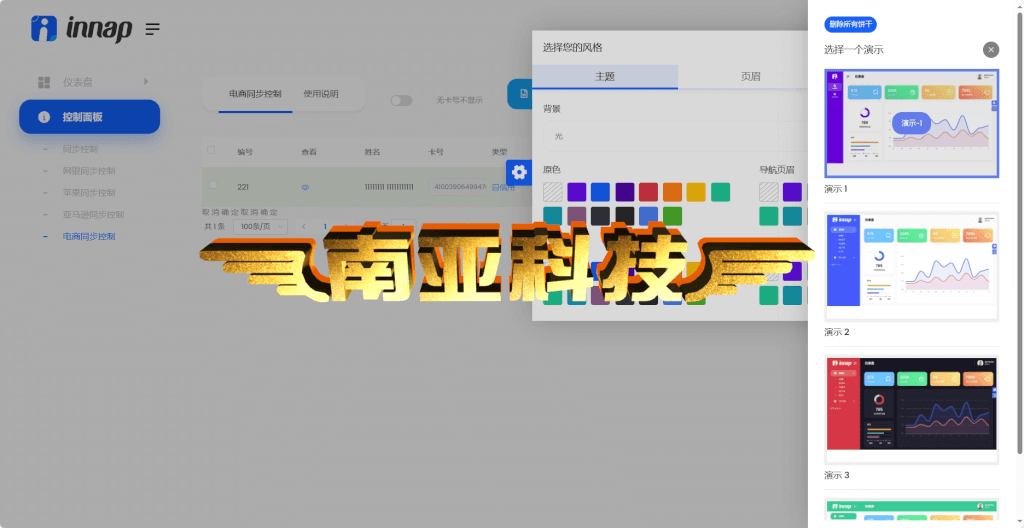

Testaa kuvakaappauksia PC:llä

Kuvakaappaus testi H5-päätteestä

Kuvakaappaus testitaustasta