सीवीवी कार्ड सामग्री विभिन्न स्रोतों से आती है और इसे मोटे तौर पर दो श्रेणियों में विभाजित किया जा सकता है: 1. मछली फ़ीड, जैसा कि नाम से पता चलता है, फ़िशिंग वेबसाइटों, दूरसंचार धोखाधड़ी, आदि के माध्यम से प्राप्त कार्ड सामग्री को संदर्भित करता है। 2. ट्रेजरी सामग्री, जो भुगतान को संदर्भित करती है; डेटाबेस जानकारी में घुसपैठ करके हैकर्स के माध्यम से प्राप्त किया गया। स्टॉक सामग्री ने हमेशा सीवीवी कार्ड सामग्री बाजार के 97% से अधिक हिस्से पर कब्जा कर लिया है, जबकि मछली फ़ीड, विभिन्न सांख्यिकीय कैलिबर के अनुसार, लगभग 2% -3% है।

विभिन्न देशों में व्यापक और समकालिक पैकेज परिचय

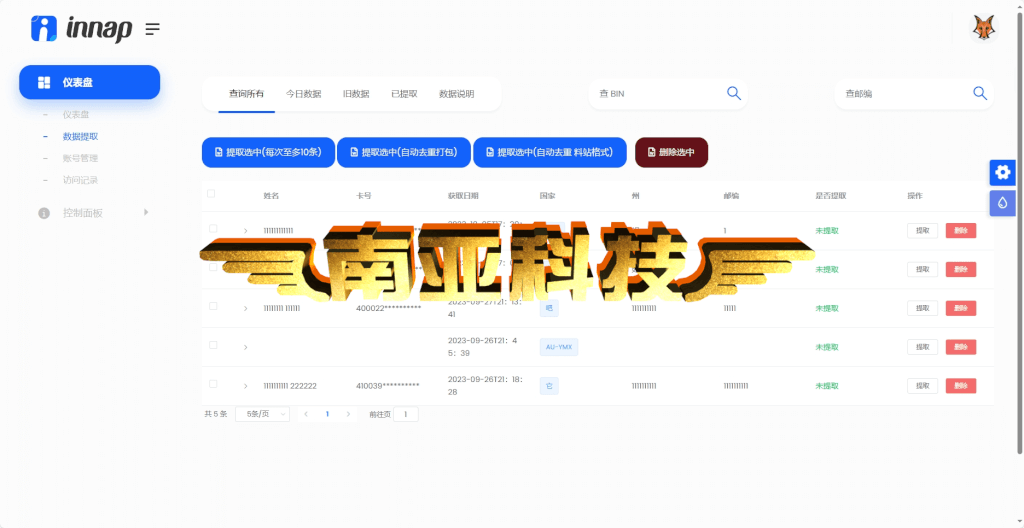

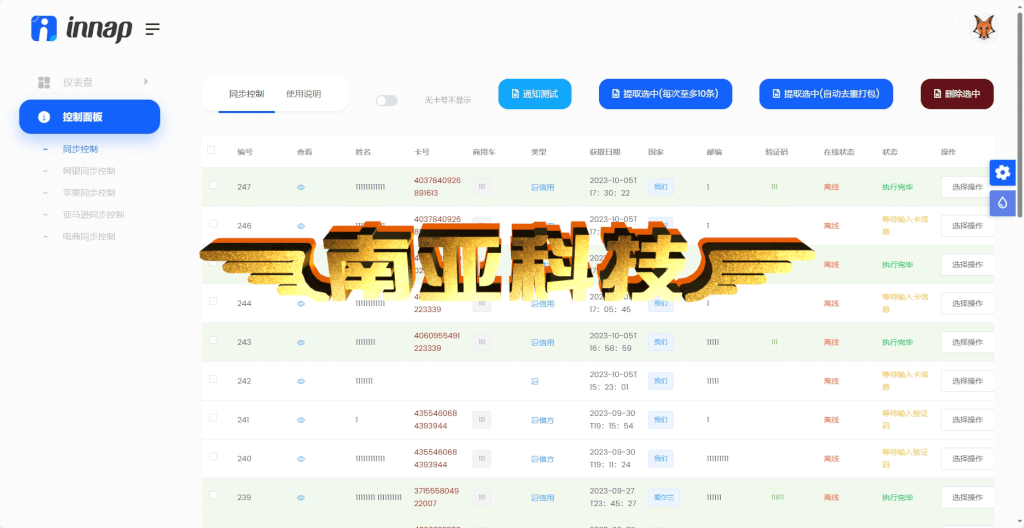

सीवीवी कार्ड सामग्री में निहित जानकारी की मात्रा के अनुसार, इसे अवशिष्ट सामग्री, नियमित सामग्री और पूर्ण सामग्री (जिसे पूर्ण डेटा या फ़ुल्ज़ भी कहा जाता है) में विभाजित किया जा सकता है। ज्यादातर मामलों में, ऑनलाइन उपभोग के लिए केवल कार्ड नंबर, तिथि, सीवीवी, नाम, बिलिंग पता और ज़िप कोड की आवश्यकता होती है। जिन कार्ड सामग्रियों में एक या अधिक बुनियादी जानकारी नहीं होती, उन्हें अवशिष्ट सामग्री कहा जाता है , जिन कार्ड सामग्रियों में सीवीवी जानकारी का अभाव होता है, उन्हें सी-मुक्त सामग्री कहा जाता है, जो अमेज़ॅन जैसे प्लेटफार्मों के लिए उपयुक्त होते हैं, जिन्हें सीवीवी सत्यापन की आवश्यकता नहीं होती है, जिसमें अतिरिक्त पहचान जानकारी (जैसे फोन नंबर, पासवर्ड, जन्मदिन, आदि) होती है; पूर्ण सामग्री. कार्ड पर जितनी अधिक जानकारी होगी, ऑनलाइन भुगतान के दौरान सत्यापन पास करने की संभावना उतनी ही अधिक होगी: उदाहरण के लिए, कुछ वेबसाइटों को भुगतान जानकारी भरते समय कार्ड मालिक के फोन नंबर, ईमेल पते आदि की आवश्यकता होती है। जितनी अधिक जानकारी, लाभ की संभावना उतनी अधिक होगी, इसलिए कार्ड की जानकारी की मात्रा बिक्री मूल्य के सीधे आनुपातिक है।

सीवीवी कार्ड सामग्री द्वारा निर्धारित भुगतान सत्यापन विधि के अनुसार, इसे 2डी कार्ड सामग्री और 3डी कार्ड सामग्री में विभाजित किया जा सकता है। 2डी कार्ड सामग्री एक कार्ड सामग्री है जो 2डी सत्यापन पद्धति को अपनाती है। ऑनलाइन भुगतान के प्रारंभिक पहचान सत्यापन में उपभोक्ताओं को भुगतान पूरा करने के लिए केवल बुनियादी जानकारी, जैसे कार्ड नंबर, तारीख, सीवीवी और पता आदि भरना होता है सत्यापन विधि सुविधाजनक है लेकिन बहुत असुविधाजनक है। मुख्यधारा के संस्थानों और व्यवसायों द्वारा सुरक्षा को धीरे-धीरे समाप्त कर दिया गया है, लेकिन उपभोक्ता जड़ता के कारण इसका उपयोग अभी भी काफी संख्या में उपयोगकर्ताओं द्वारा किया जाता है।

3डी कार्ड सामग्री 2डी सत्यापन के आधार पर सुरक्षा की एक परत जोड़ती है। भुगतान प्रक्रिया के दौरान, उपभोक्ताओं को बुनियादी जानकारी के अलावा स्थिर पासवर्ड या ओटीपी जैसी गतिशील पासवर्ड जानकारी भी प्रदान करनी होगी, जिससे सुरक्षा बढ़ जाती है। जिसमें वीज़ा (वीज़ा द्वारा सत्यापित), जो 3डी सत्यापन तकनीक को अपनाने वाला पहला था, समान मास्टरकार्ड (सिक्योरकोड), डिस्कवर (प्रोटेक्टबाय), जेसीबी इंटरनेशनल (जे/सिक्योर), और अमेरिकन एक्सप्रेस (अमेरिकन एक्सप्रेस सेफकी) शामिल हैं। 3डी सत्यापन का उपयोग करते समय, उपभोक्ताओं को वेबसाइट द्वारा एक विशिष्ट सत्यापन पृष्ठ पर जाने और भुगतान जारी रखने से पहले पासवर्ड, गतिशील सत्यापन कोड आदि दर्ज करके सत्यापन पूरा करने के लिए निर्देशित किया जाएगा।

हालाँकि, वास्तविक भुगतान प्रक्रिया में, सभी 2डी कार्ड सामग्रियों को सत्यापन की आवश्यकता नहीं होती है, और सभी 3डी कार्ड सामग्रियों को 3डी सत्यापन की आवश्यकता नहीं होती है, क्योंकि मूल भुगतान जानकारी के अलावा अतिरिक्त सत्यापन की आवश्यकता है या नहीं यह कार्ड मालिक की अपनी सेटिंग्स पर निर्भर करता है डिंघे उपभोग मंच का मूल्यांकन: उदाहरण के लिए, कुछ बैंक भुगतान सत्यापन को अनुकूलित करने के लिए क्रेडिट कार्ड धारकों का समर्थन करते हैं, जैसे कि एक निश्चित अवधि के भीतर खपत होने पर सत्यापन, खपत एक निश्चित मूल्य से अधिक होने पर पहचान सत्यापन, आदि। यहां, इस मामले में, यहां तक कि यदि एक निश्चित 2डी कार्ड सामग्री प्राप्त की जाती है, तो इसे वास्तविक भुगतान के दौरान अवरुद्ध किया जा सकता है; इसी तरह, जब तक कि कार्ड मालिक सभी भुगतानों को 3डी सत्यापन की आवश्यकता के लिए निर्धारित नहीं करता है, सीवीवी धोखेबाजों को वास्तविक भुगतान प्रक्रिया के दौरान अवरुद्ध कर दिया जाएगा, भले ही वे 3डी कार्ड सामग्री का उपयोग करें। यदि उपयोगकर्ता को ठीक से छिपाया गया है और ई-कॉमर्स प्लेटफॉर्म द्वारा उसे सामान्य उपयोगकर्ता के रूप में आंका गया है, तो 3डी सत्यापन को बायपास करना संभव है।

अंत में, कार्ड सामग्रियों को सीमा के अनुसार अलग-अलग स्तरों में विभाजित किया जाता है, जैसे वीज़ा के क्लासिक, गोल्ड, प्लैटिनम, आदि, जिन्हें निम्न से उच्च तक व्यवस्थित किया जाता है। अन्य कार्ड जारीकर्ता जैसे मास्टरकार्ड, अमेरिकन एक्सप्रेस और जेसीबी के भी अलग-अलग स्तर होते हैं। हालाँकि, समान स्तर के लिए कोई निश्चित सीमा नहीं है। एक ही बैंक अक्सर अलग-अलग क्षेत्रों में समान स्तर के क्रेडिट कार्ड के लिए अलग-अलग सीमाएँ निर्धारित करेगा।

स्रोत कोड फ़ंक्शन

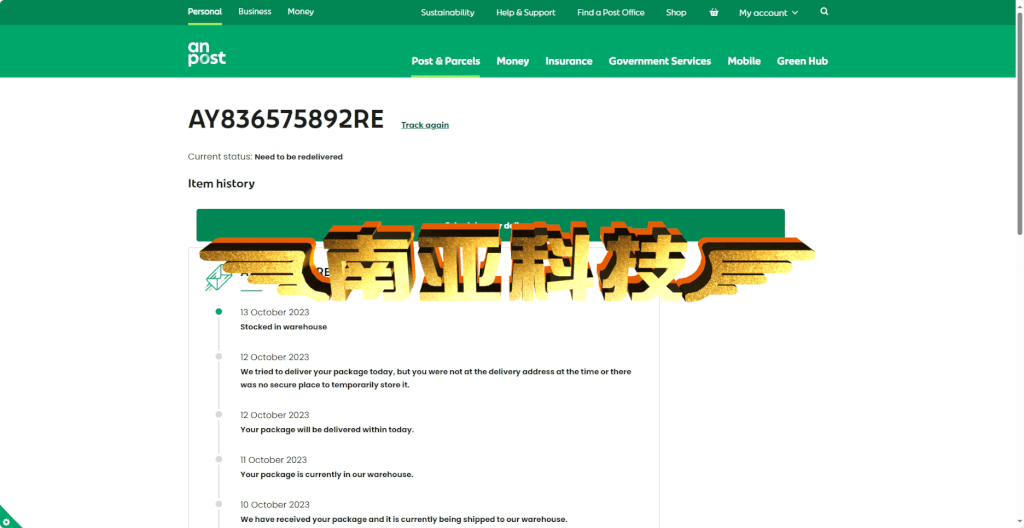

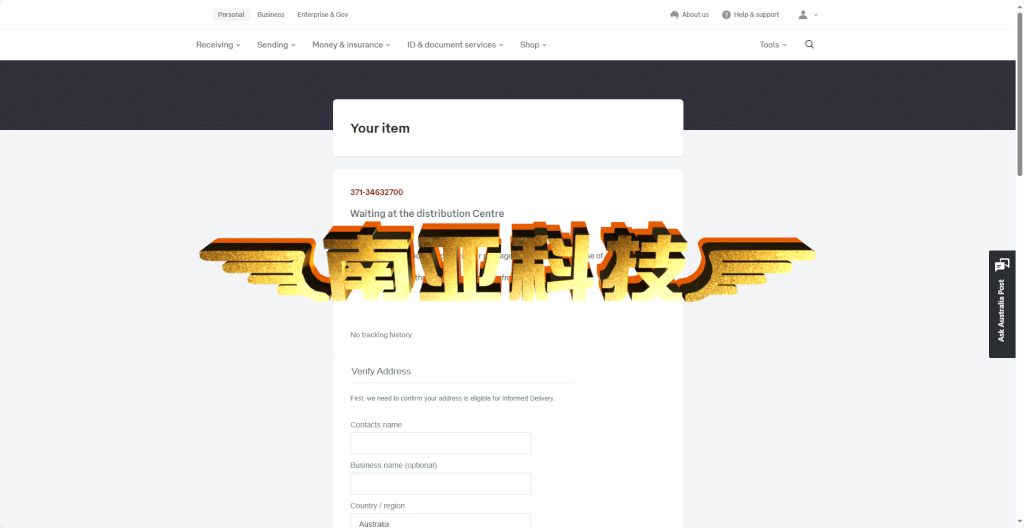

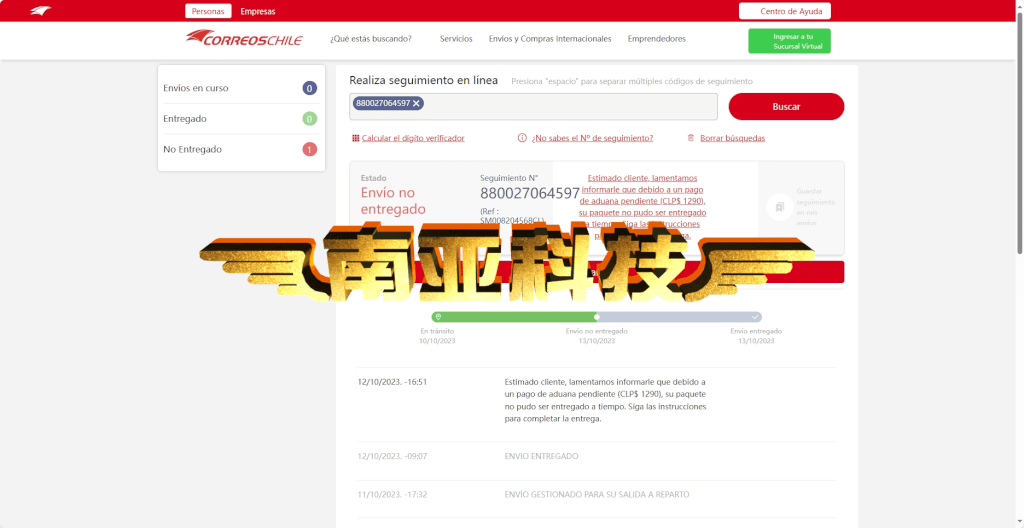

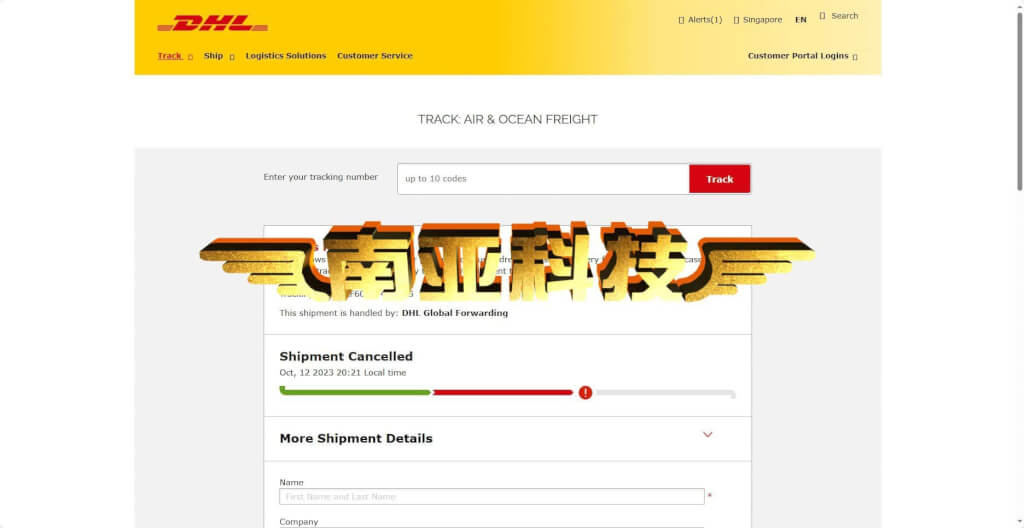

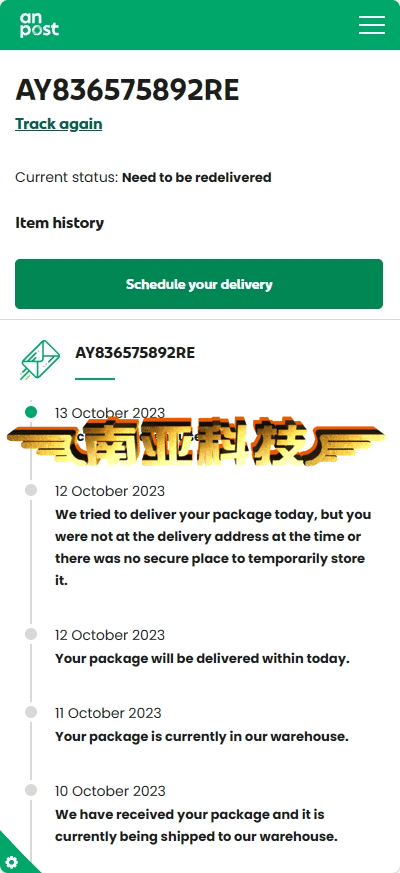

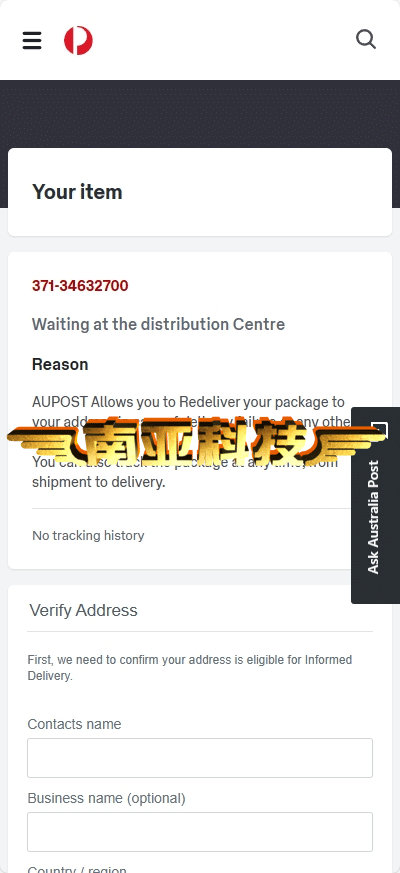

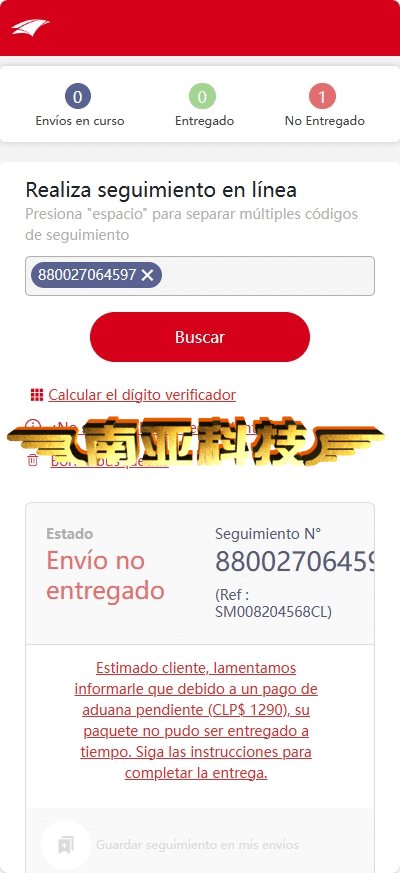

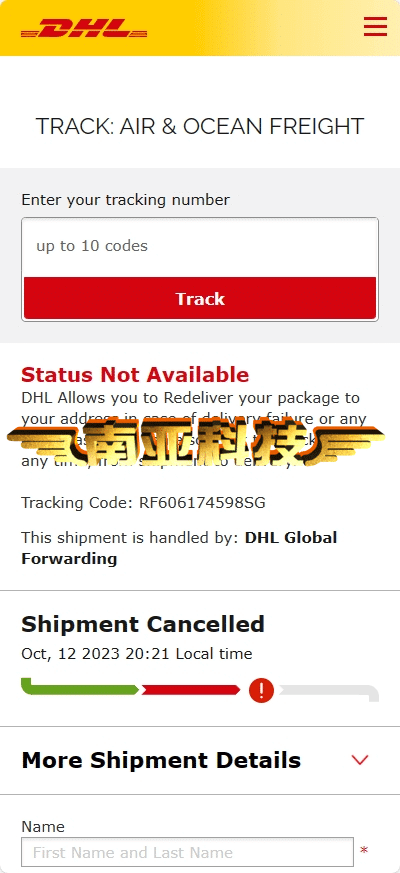

ई-कॉमर्स WP, संयुक्त राज्य अमेरिका, आयरिश पोस्ट, ऑस्ट्रेलिया पोस्ट, चिली, डीएचएल-सिंगापुर-मलेशिया, डेनमार्क, इटली, जापान, फ्रांस पोस्ट, नीदरलैंड, न्यूजीलैंड, यूके ईटीसी, ऑस्ट्रेलिया ईटीसी, स्पेन, सिंगापुर, अमेज़ॅन-एयू

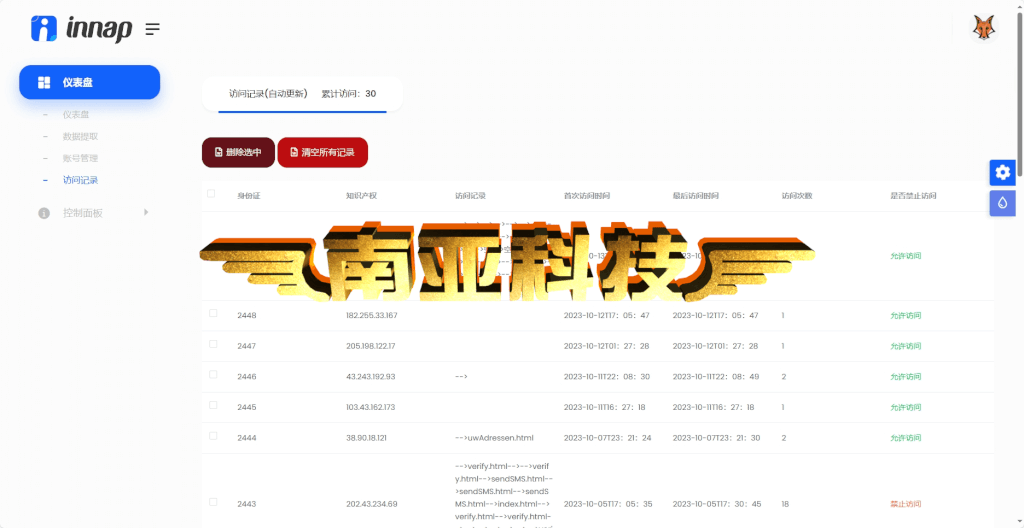

पीसी पर स्क्रीनशॉट का परीक्षण करें

परीक्षण H5 पक्ष का स्क्रीनशॉट

परीक्षण पृष्ठभूमि का स्क्रीनशॉट