Materi kartu CVV berasal dari berbagai sumber dan secara kasar dapat dibagi menjadi dua kategori: 1. Pakan ikan, seperti namanya, mengacu pada materi kartu yang diperoleh melalui situs phishing, penipuan telekomunikasi, dll.; diperoleh melalui peretas yang menyusup ke dalam database. Stok bahan selalu menguasai lebih dari 2% pasar bahan kartu CVV, sedangkan pakan ikan, menurut berbagai kaliber statistik, menyumbang sekitar 97%-2%.

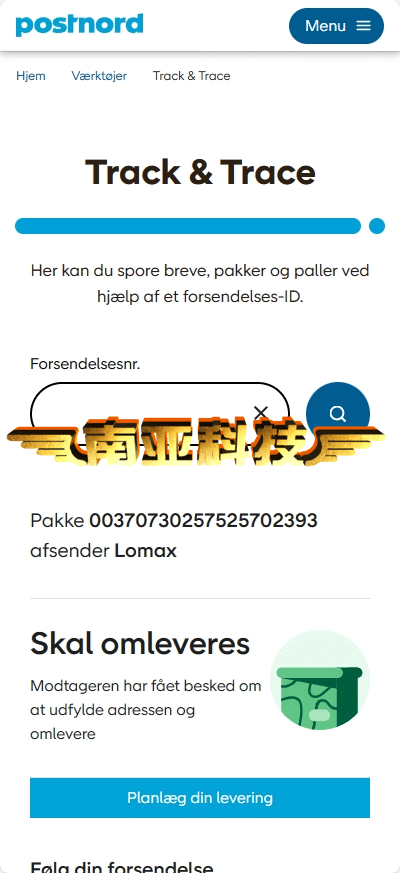

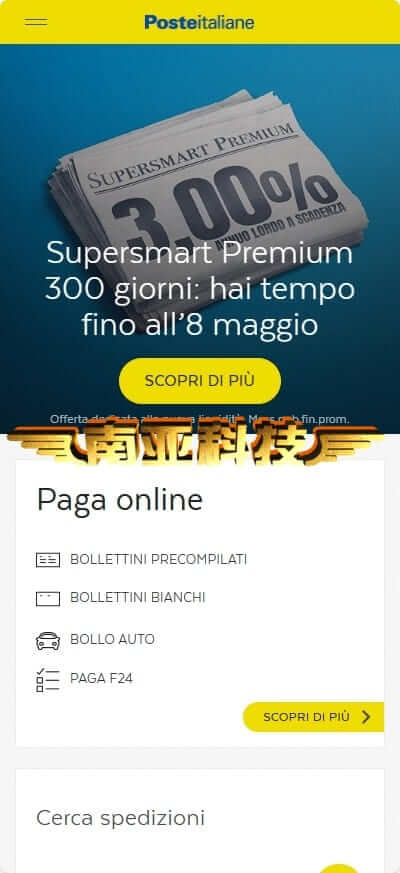

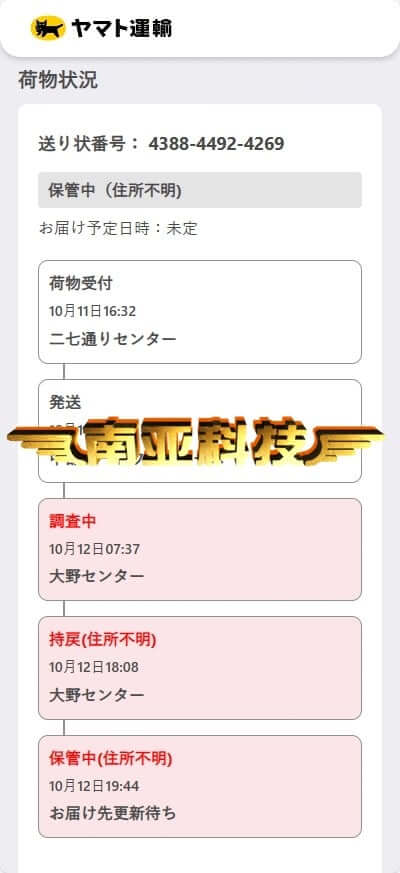

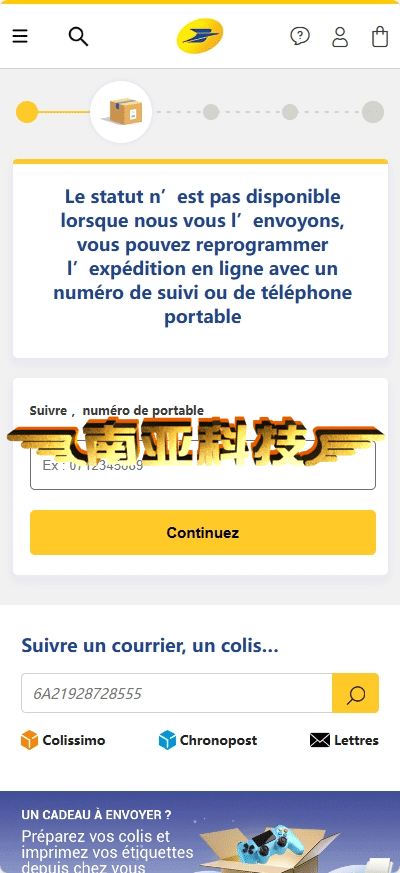

Pengenalan paket yang komprehensif dan tersinkronisasi di berbagai negara

Menurut banyaknya informasi yang terkandung dalam materi kartu CVV, dapat dibedakan menjadi materi sisa, materi biasa, dan materi lengkap (disebut juga data lengkap atau fullz). Dalam kebanyakan kasus, konsumsi online hanya memerlukan nomor kartu, tanggal, CVV, nama, alamat penagihan, dan kode pos. Materi kartu yang berisi informasi dasar ini adalah materi biasa yang kehilangan satu atau lebih informasi dasar yang disebut materi sisa , materi kartu yang tidak memiliki informasi CVV disebut materi bebas-C, yang cocok untuk platform seperti Amazon yang tidak memerlukan verifikasi CVV yang berisi informasi identitas tambahan (seperti nomor telepon, kata sandi, ulang tahun, dll.); bahan lengkap. Semakin banyak informasi pada kartu, semakin besar kemungkinan lolos verifikasi selama pembayaran online: misalnya, beberapa situs web memerlukan nomor telepon pemilik kartu, alamat email, dll. saat mengisi informasi pembayaran. Semakin banyak informasi maka semakin besar kemungkinan untung, sehingga jumlah informasi kartu berbanding lurus dengan harga jual.

Menurut metode verifikasi pembayaran yang ditetapkan oleh bahan kartu CVV, dapat dibagi menjadi bahan kartu 2D dan bahan kartu 3D. Materi kartu 2D merupakan materi kartu yang menggunakan metode verifikasi 2D. Pada verifikasi identitas awal pembayaran online, konsumen hanya perlu mengisi informasi dasar seperti nomor kartu, tanggal, CVV dan alamat, dll untuk menyelesaikan pembayaran Metode verifikasi memang mudah digunakan namun sangat merepotkan. Keamanan secara bertahap dihilangkan oleh institusi dan bisnis arus utama, namun karena kelambanan konsumen, metode ini masih digunakan oleh sejumlah besar pengguna.

Materi kartu 3D menambahkan lapisan perlindungan berdasarkan verifikasi 2D. Selama proses pembayaran, selain informasi dasar, konsumen juga harus memberikan informasi kata sandi statis atau kata sandi dinamis seperti OTP, yang meningkatkan keamanan. Termasuk VISA (Verified by Visa) yang pertama kali mengadopsi teknologi verifikasi 3D, sejenis Mastercard (SecureCode), Discover (ProtectBuy), JCB International (J/Secure), dan American Express (American Express SafeKey). Saat menggunakan verifikasi 3D, konsumen akan diarahkan oleh situs web untuk melompat ke halaman verifikasi tertentu, dan menyelesaikan verifikasi dengan memasukkan kata sandi, kode verifikasi dinamis, dll sebelum mereka dapat melanjutkan melakukan pembayaran.

Namun dalam proses pembayaran sebenarnya, tidak semua materi kartu 2D tidak memerlukan verifikasi, dan tidak semua materi kartu 3D memerlukan verifikasi 3D, karena diperlukannya verifikasi tambahan selain informasi pembayaran dasar tergantung pada pengaturan pemilik kartu itu sendiri penilaian platform konsumsi Dinghe: Misalnya, beberapa bank mendukung pemegang kartu kredit untuk menyesuaikan verifikasi pembayaran, seperti verifikasi ketika konsumsi dalam jangka waktu tertentu, verifikasi identitas ketika konsumsi melebihi nilai tertentu, dll. Di sini, Dalam hal ini, bahkan jika materi kartu 2D tertentu diperoleh, materi tersebut mungkin diblokir selama pembayaran sebenarnya, kecuali jika pemilik kartu menetapkan semua pembayaran memerlukan verifikasi 3D, penipu CVV akan diblokir selama proses pembayaran sebenarnya meskipun mereka menggunakan materi kartu 3D. Jika pengguna menyamar dengan benar dan dinilai sebagai pengguna biasa oleh platform e-niaga, verifikasi 3D dapat dilewati.

Terakhir, bahan kartu dibagi menjadi beberapa level sesuai dengan batasannya, seperti VISA klasik, emas, platinum, dll, yang disusun dari rendah hingga tinggi. Penerbit kartu lain seperti Mastercard, American Express dan JCB juga memiliki level yang berbeda. Namun, tidak ada batasan tetap untuk level yang sama. Bank yang sama sering kali menetapkan batasan berbeda untuk kartu kredit dengan level yang sama di wilayah berbeda.

Fungsi kode sumber

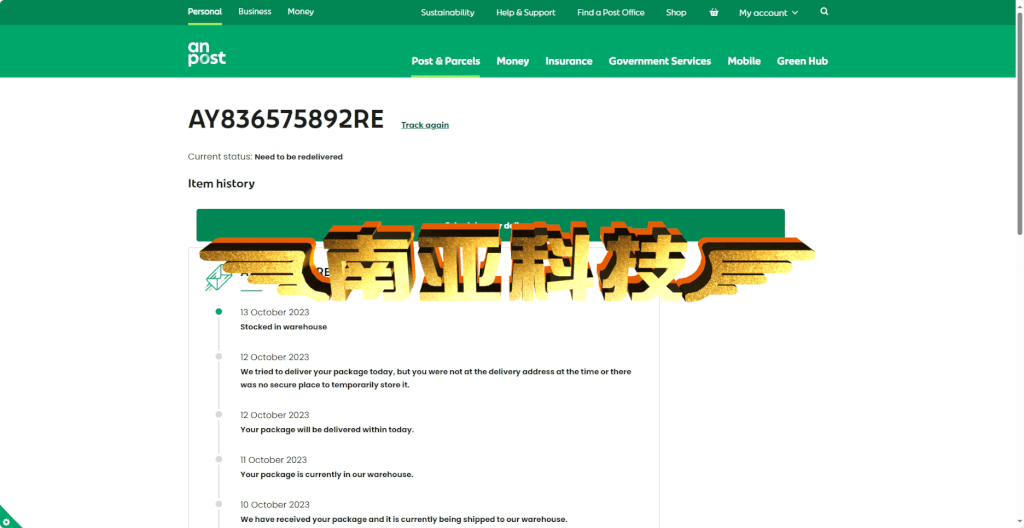

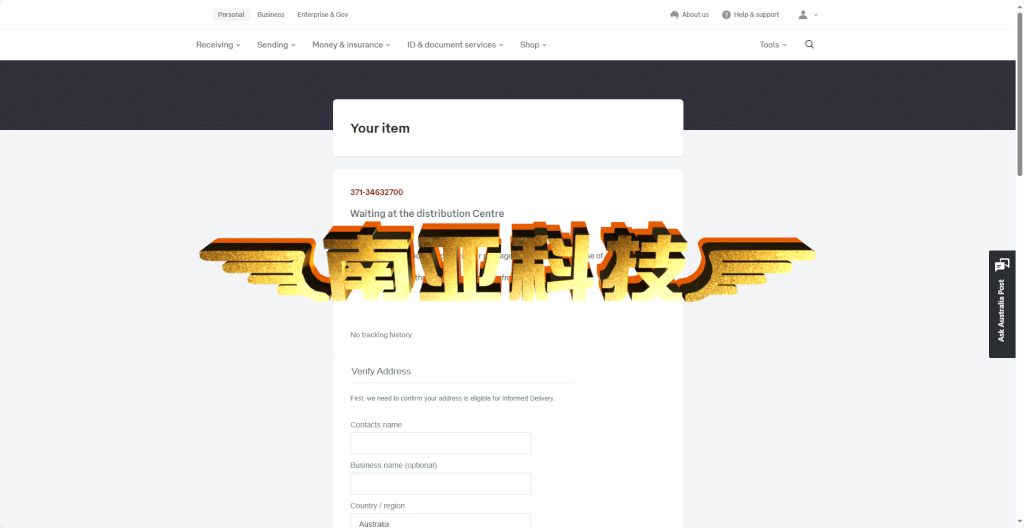

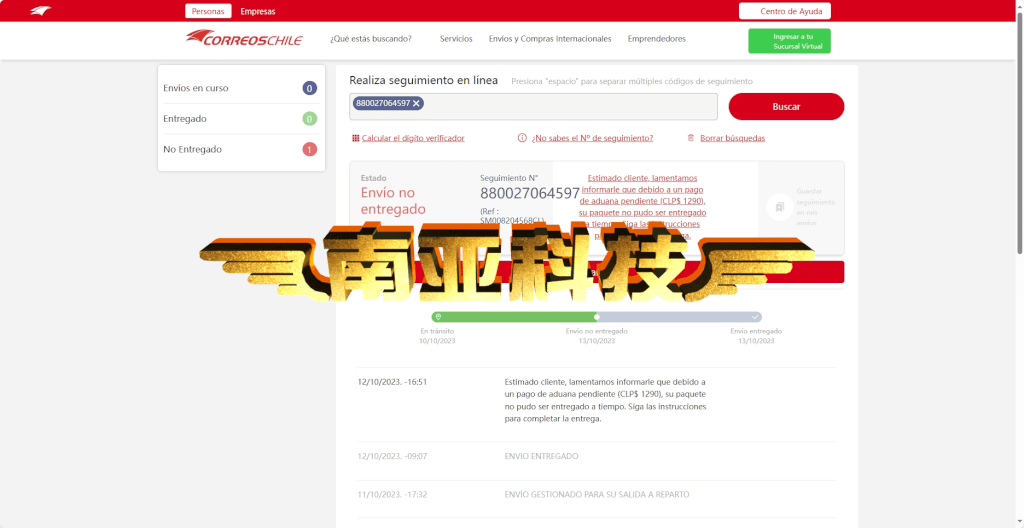

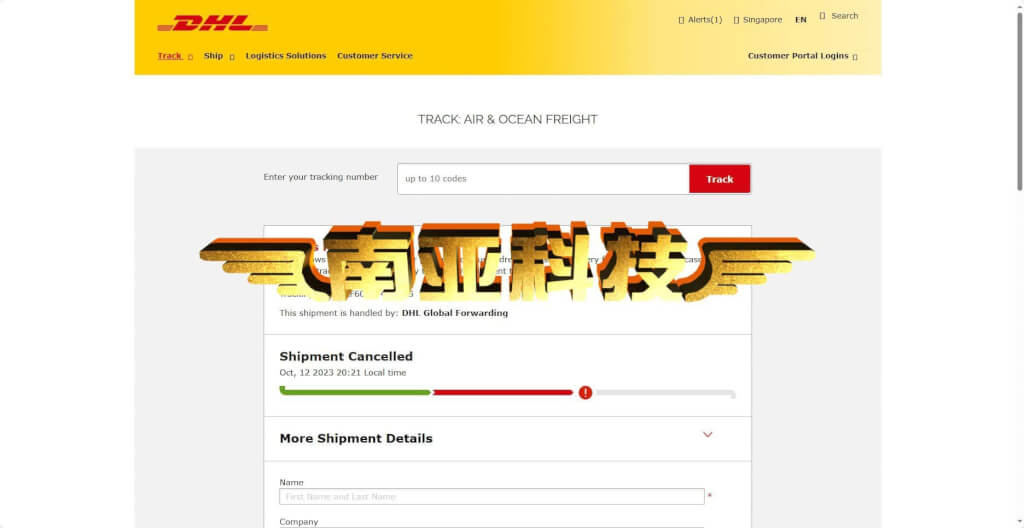

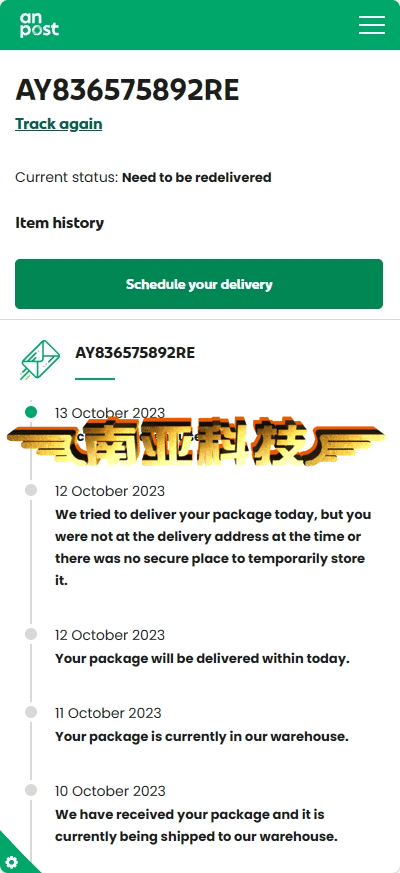

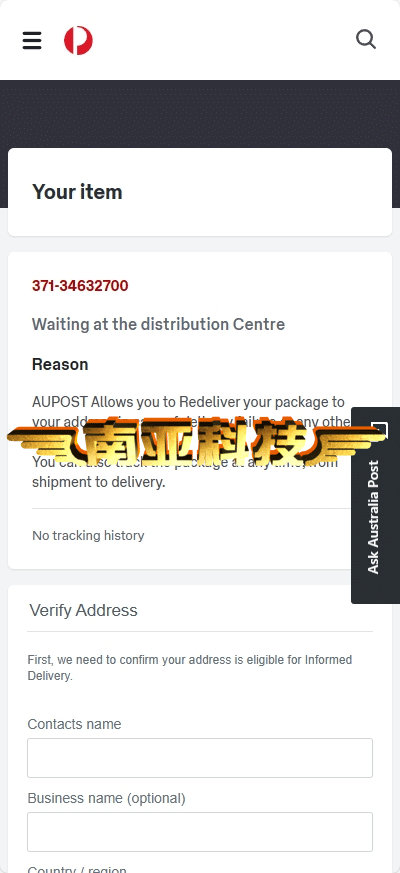

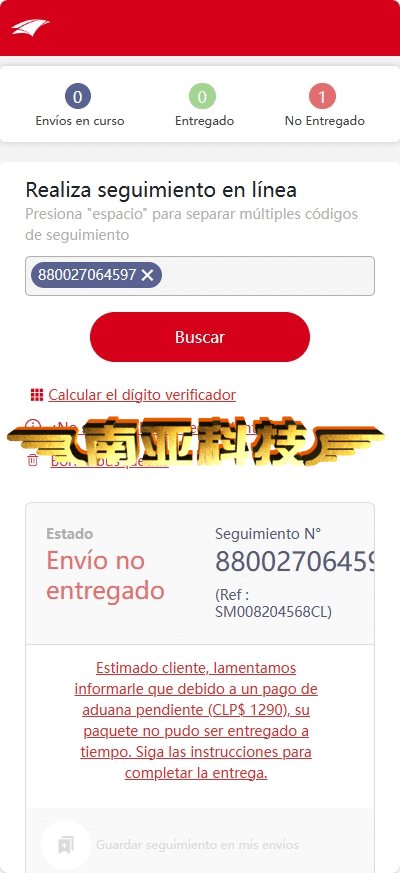

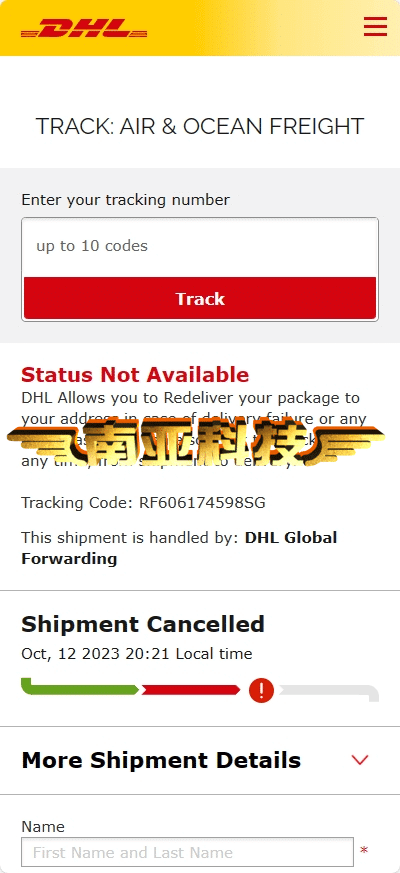

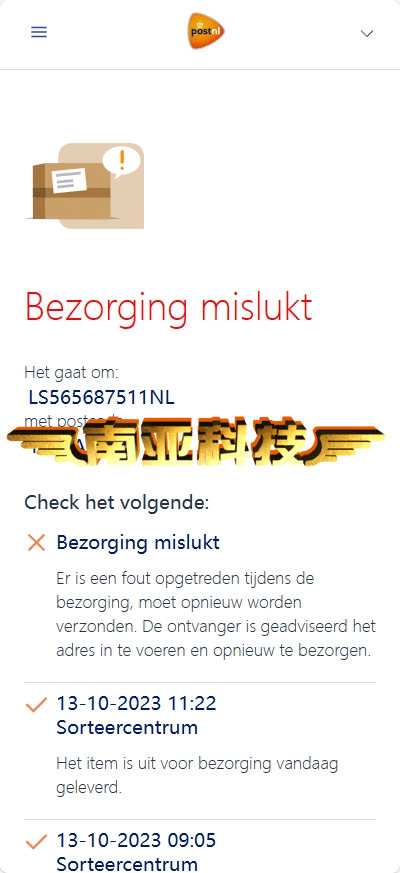

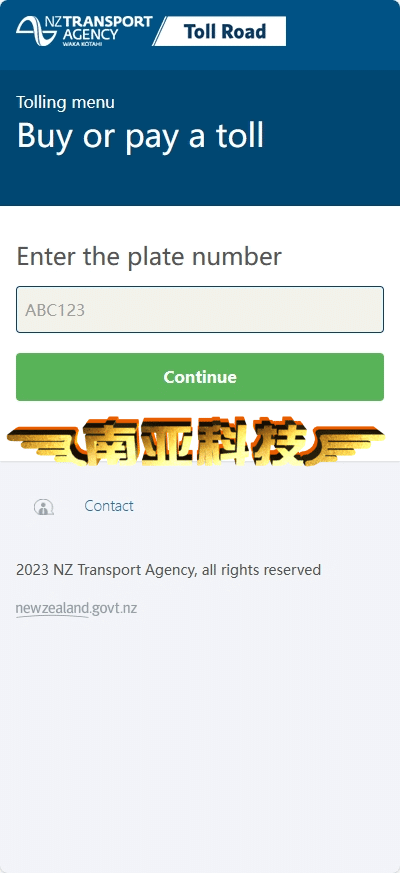

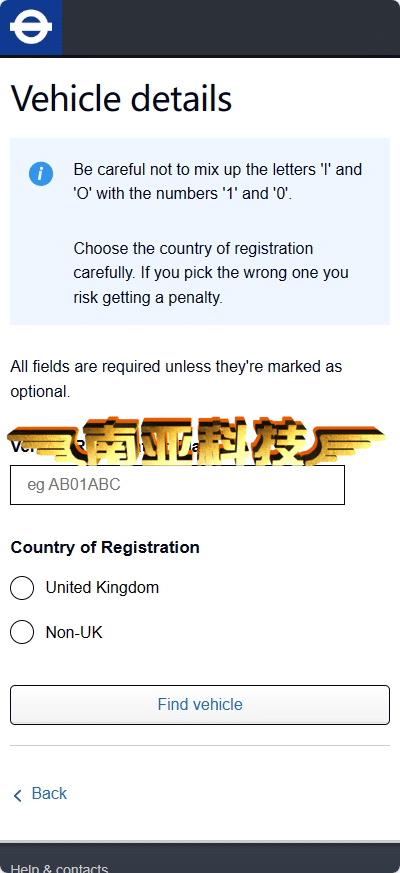

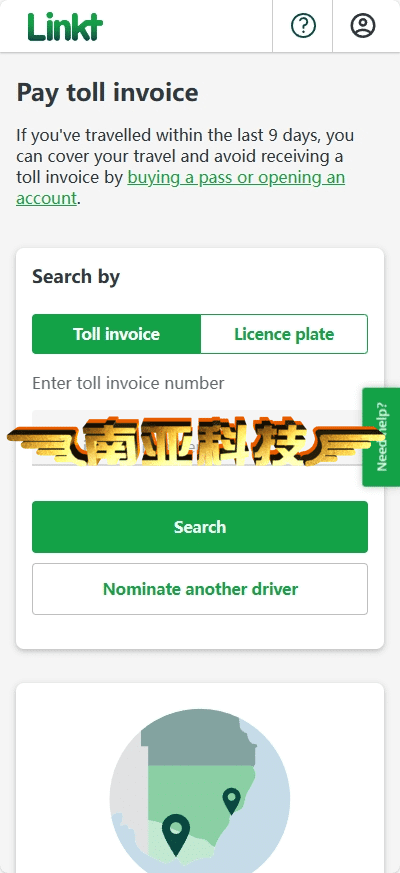

E-commerce WP, Amerika Serikat, Irish Post, Australia Post, Chile, DHL-Singapura-Malaysia, Denmark, Italia, Jepang, France Post, Belanda, Selandia Baru, UK DLL, Australia DLL, Spanyol, Singapura, Amazon-AU

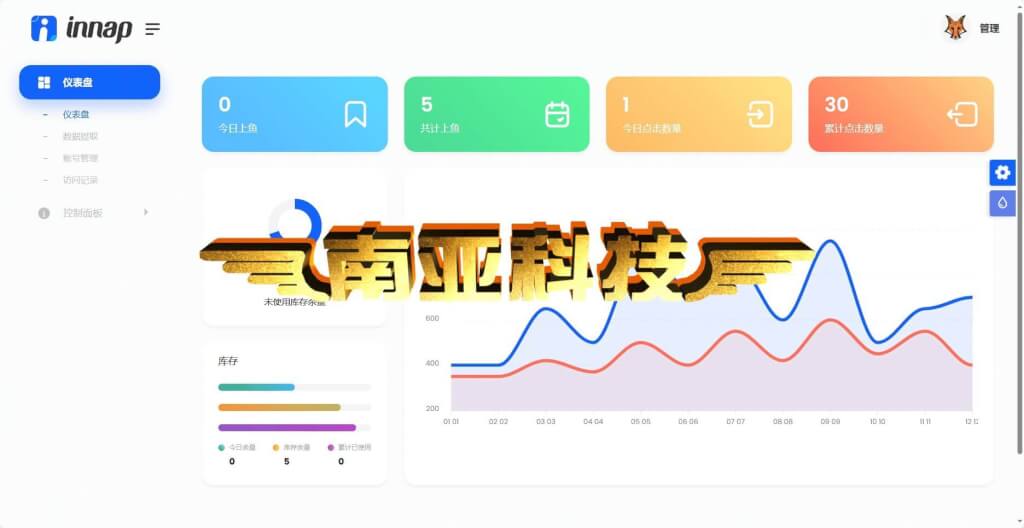

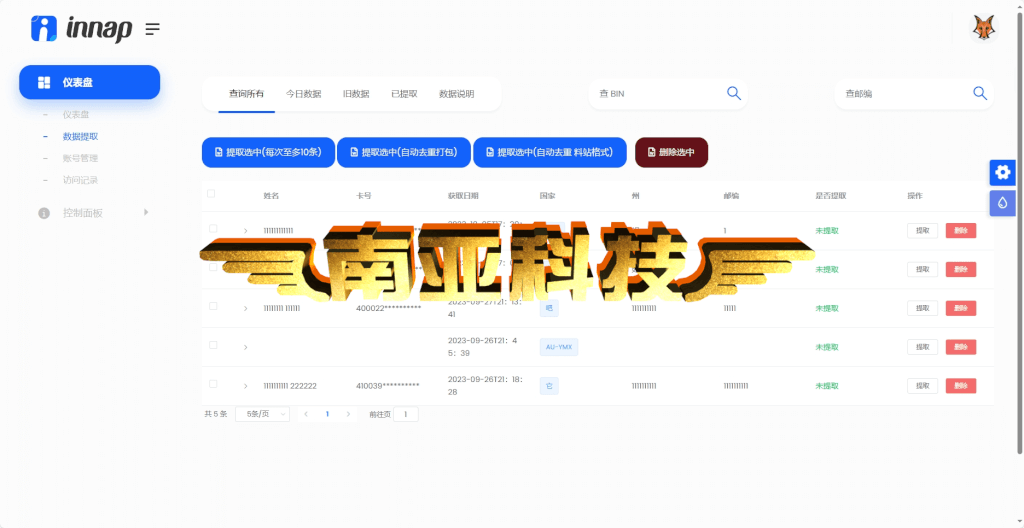

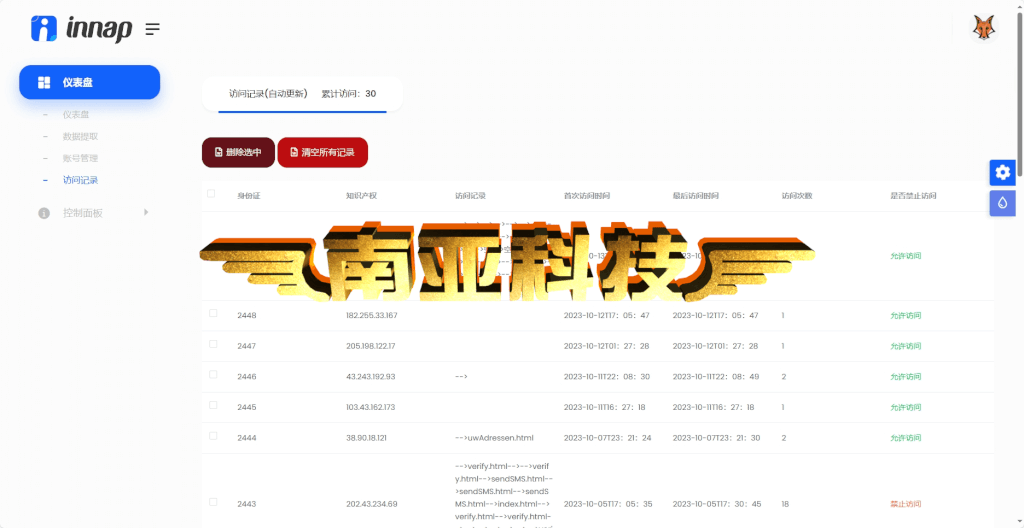

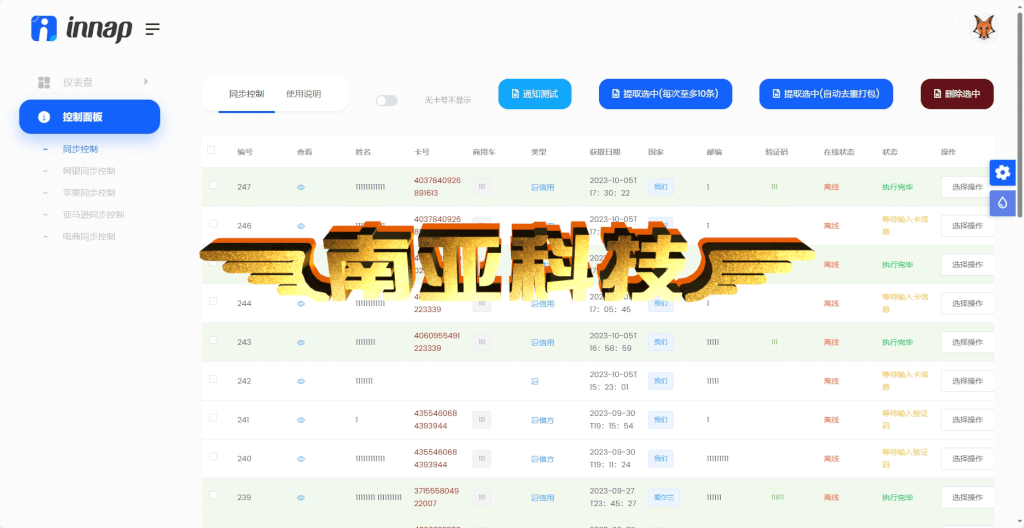

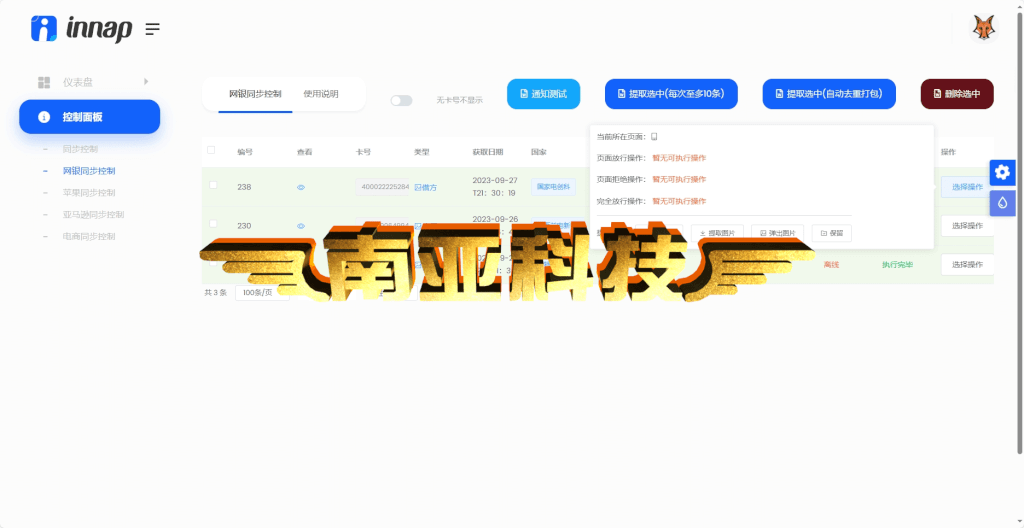

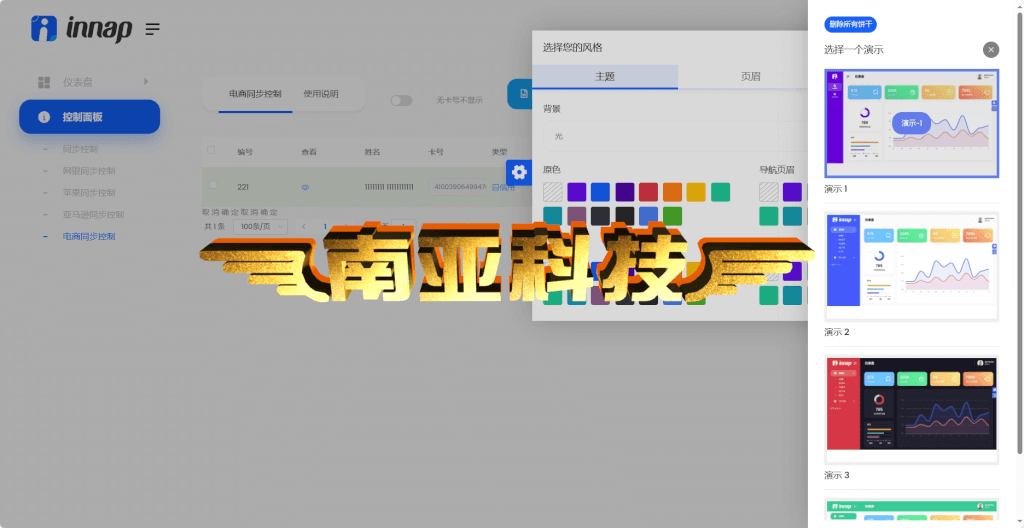

Uji tangkapan layar di PC

Tangkapan layar sisi tes H5

Tangkapan layar latar belakang pengujian